您所在的位置:财资管理网 >> 银团贷款 >> 正文

浅谈小额贷款公司风险控制之客户质量

发布时间:2013-03-15 15:11:32 来源:通信世界网

新闻导读:2008年5月8日,银监会央行发布小额贷款试点的知道意见,标志着政府在解决当前中小企业融资问题上走出了关键的一步,此后,各地纷纷开展小额贷款公司试点工作。在鼎信华铭的“小贷通”中不仅对客户分类明确,而且对客户信息有极为详尽的统计。

“小贷通”对公客户类别统计

系统中虽然提供了足够多的统计类别,但并不需要一一录入,可根据公司具体情况设置必填类别,使得界面十分清爽,当需要录入相关信息时又可以方便的录入,简约而不简单,既全面又灵活。

在这里需要提一点的是要件管理类别,在对客户调查的过程中有可能需要收集客户其他的信息,例如现场拍照、word文档、excel报表等,都可以通过要件管理上传到服务器,供后期贷款审批、贷后管理随时查看,如果服务器维护得当,数据可永久保存。

“小贷通”要件管理

三、客户信息分析评估

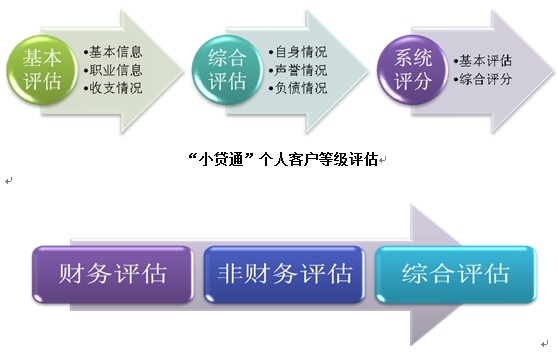

为有效控制客户信用风险,实现贷款的安全性、流动性和收益性,从客户经营能力、盈利能力、偿债能力、发展能力,以及客户素质和信用状况等方面,对客户进行综合评价和信用等级的确定。

在鼎信华铭的“小贷通”中参考了一些银行的评分模型,自动采集客户信息中的关键项,按照配置好模型进行评分,个人客户评分结果以百分制显示,对公客户评分结果以银行信用等级显示。

“小贷通”对公客户等级评估

我国小额贷款公司面临的风险主要来自于借款者的信用,即主观违约风险。小额贷款公司能否有效地控制违约风险,首先取决于对借款人信用的了解程度。对借款人信用了解越详细,就越能有效降低贷后的道德风险,这就要求小额贷款公司对客户采集足够多的信息和进行分析评估。虽然目前小额贷款公司不良贷款率较低,但由于小额贷款公司规模不大,一旦出现贷款不能回收,将面临严重的资金问题。当前,我国社会的诚信评估制度没有建立起来,也没有配套的法律。现行的商业银行法不能覆盖小额贷款公司,对于担保物设置、处置、抵押、质押等等问题都没有具体规定,基本上就是一种信用性的放贷,而在我国信用体系尚未建立健全的情况下,信用性贷款的风险是相当大的。在目前不允许吸收存款的情况下,小额贷款公司融资的渠道较少,资金一旦出现问题,就可能影响小额贷款公司的持续经营。

上一篇:四大行11月新增贷款1680亿 下一篇:浦发一季度不良贷款可能暴露

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标