您所在的位置:财资管理网 >> 财税管理 >> 正文

展望2019:中国需要“供给侧减税”

发布时间:2019-02-02 13:27:02 来源:

新闻导读:来源:FT中文网作者:邵宇为东方证券首席经济学家、中国首席经济学家论坛理事,陈达飞为东方证券高级宏观研究员,英飞咨询肖敬亮团队亦有贡...

来源:FT中文网

作者:邵宇为东方证券首席经济学家、中国首席经济学家论坛理事,陈达飞为东方证券高级宏观研究员,英飞咨询肖敬亮团队亦有贡献

2018年,12月10号,周天勇教授在FT中文网发表的《中国税费负担有多重?应当减多少?》一文,引发市场不少关注,根据其文中的测算,2017年,中国宏观税负为36.2%,在任何一个口径上比较,都排在世界前列。设定最高税负不超过30%,周教授认为,中国的减税额应达到5.8万亿,可分3年完成。所以,5万亿这样一个减税礼包是可期的。接下来的问题是,怎么减?

需求侧减税和供给侧减税:一个理论分析

减税,既可以是供给侧的,也可以是需求侧的,但效果却有较大不同。减税通过两种效应来促进经济增长,一种叫收入效应(income effect),另一种叫替代效应(substitution effect)。前者指减税可以增加税后收入,从而增加需求;后者强调减税会提供一种激励,使人们用劳动替代闲暇,或者用投资替代储蓄等,这会增加产能,即供给。“供给经济学”强调的就是后一种效应。

从具体措施上来看,需求侧减税的一个典型形式是增加抵扣额,而供给侧主张降低边际税率。为什么有这样的差别?可以从两种减税方式产生的激励机制来理解。在累进税体系下,增加抵扣额,对不同收入阶层的激励是一样的,很少有个体会因为抵扣额的增加而增加劳动供给。因为,边际劳动收入的减税额为0。但降低税率的效果却明显不同,以高收入阶层为例,目前中国个人所得税税率最高等级为45%,这就意味着,这个收入等级的劳动者,边际上有近一半的收入要纳税,每多增加1元收入,就要上交0.45元。如果将税率降到35%,就意味着每增加1元的收入,相比以前就多0.1元税后收入,从而增加劳动供给。中国新一轮的个人所得税改革,如提高起征点至5000元,以及增加个人所得税抵扣额,都属于“需求侧减税“”——“将钱塞到消费者口袋里”,其经济学效应是增加消费支出。

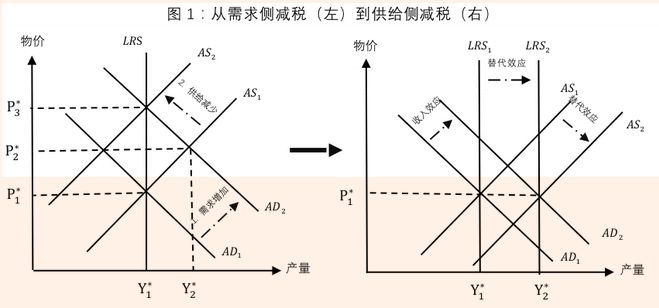

如图1(左)所示,需求侧减税的效果,就是将短期总需求曲线从移到,结果是物价上升,短期总产出提高,均衡玉栋。但是,长期总供给曲线保持不变,新均衡并非稳态。在此均衡点,物价预期会提高,且由于失业率低于自然失业率,预期劳动力成本会提高。所以,站在生产者的角度来说,他们会缩减产量,短期总供给曲线将移动到,此时,短期均衡与长期均衡重合,达到稳态均衡,与原始均衡点相比,真实产出不变,物价上升到。

右图显示的是“供给侧减税”——降低边际税率(所得税或增值税)的经济效应。理论上,可以实现无通胀的经济增长。其逻辑是,降低个人所得税税率,由于每增加一单位收入,都能够增加税后收入,所以会促使人们更加努力的工作,同时,还会促进一部分非劳动者群转变为劳动者;降低企业所得税或增值税税率的道理是一样的,企业每增加一单位收入,税后收入都会增加,会促进企业扩大生产,增加劳动需求,提高劳动者工资,需求侧也会增加。与此同时,劳动供给和资本存量提升的效果是,长期供给曲线也会向右移动,从移动到新的均衡——无通胀的增长。

总体来说,需求侧减税,通过收入效应,带动短期需求增加,但长期而言,只会引起通胀。而供给侧减税,收入效应叠加替代效应,不仅可以直接增加总需求,还能通过供给带动需求,使得长期总供给曲线和需求曲线同时向右移,社会生产可能性边界得以扩张,且能得到需求的支撑,更加有利益经济的长期可持续发展。当然,供给侧减税的实际情况,还要看收入效应和替代效应的相对大小。(当然,在尚未实现充分就业均衡的情况下,需求侧减税也会使得供给侧曲线右移,机制是:物价上升,会改善企业盈利水平,有助于企业扩充投资,需求和供给同时增加。)

特朗普减税:“肯尼迪-里根模式”

图2为1913-2012年这100年美国个人所得税税率区间。可以看出,二战时的个人所得税结构——共24档,最高税率达91%——一直沿用到了1963年。艾森豪威尔执政时期,美国经济增速低迷,1957-1958年增速下滑,1958年还出现了负增长(-0.7%)。所以,在美国总统大选期间,争辩的核心议题是经济增长。1960年11月8号,肯尼迪击败尼克松,赢得了总统大选。面对肯尼迪的首要问题是,如何兑现5%的GDP经济增长的目标。

肯尼迪是个很自信的人,在经济政策上,很少有人能够影响他内心的想法,但是他又很喜欢咨询大家的意见。这些意见主要来自两个部门:一是财政部,部长道格拉斯•狄龙(Douglas Dillon)是一名共和党,观点偏自由市场派,主张改革财政与税收政策,使其更加简单、高效。助理部长斯坦利•萨里(Stanley Surrey) 是哈佛大学法学院教授,极力主张减税,特别是降低个人所得税最高税率。另一个是经济顾问委员会(Council of Economic Advisers,CEA),以凯恩斯学派经济学家为主,成员包括保罗•萨缪尔森(Paul Samuelson)、詹姆斯•托宾(James Tobin)、罗伯特•索洛(Robert Solow)和沃尔特•海勒(Walter Heller),他们都主张增加税收、政府支出和赤字提升有效需求,促进经济增长。

肯尼迪执政的前一年半左右的时间内,在国内奉行的基本上是凯恩斯主义的政策。肯尼迪当选时,美国刚刚从为期7个月的衰退中缓慢复苏,农业收入连续9年下滑,企业破产潮仅次于大萧条时期,失业率达到了6.5%。肯尼迪想要的是见效最快的刺激政策,所以,增加政府支出成为其工作的重点。但是,1961年经济增速与1960年持平,仅为2.6%。国际国内形势的变化和挑战,促使肯尼迪重新思考美国的出路,最终使其从凯恩斯经济学转向了“供给经济学”。

1962年是重要转折点。美国国内宏观经济环境不及预期,失业率再创新高,钢铁工人罢工不断,资本市场后劲不足且掉头向下,再加上人权危机和古巴导弹危机,都促使肯尼迪做出范式转变。萨缪尔森在1961年的报告中建议,如果经济在1961年仍不见好转,可启用“第二道防线”——临时性减税。1962年初,肯尼迪计划向国会递交提案,在半年时间里,减税5个百分点,将个人所得税税率从[20,91]降为[15,86]。但是,一些新的经济学理论和国际机构的研究引起了肯尼迪的关注。比如弗里德曼在1957年提出的“持久收入假说”认为,个人消费是受到持久收入影响的,故临时性减税措施并不能刺激消费的增加;再者就是BIS和IMF的研究均指出,财政政策——特别是税收政策,对于美国国内经济复苏至关重要,而货币政策只能在维护“黄金-美元”汇率上有帮助。其中,正在IMF任职的罗伯特•蒙代尔就提出了“减税+强美元”的政策组合。随着肯尼迪态度的转变,CEA只能妥协,海勒也开始对“供给侧减税”(supply-side tax cut)持支持态度。

在1962年8月在纽约经济俱乐部(The Economic Club of New York)的演讲上,肯尼迪全面阐述了他的新主张。他认为,“帮助经济增长的最直接、最重要的行动是增加私人消费和投资需求,减少抑制私人支出的桎梏……而最好的提升消费者和企业需求的手段,是减轻私人收入的负担,消除现行税制对私人积极性的障碍。”为此,肯尼迪计划在1963年颁布并推行新的降低个人所得税和企业所得税的方案:个人所得税方面,最高税率91%和最低税率20%均降低30%,分别至65%和14%,中间22档均降低22%;企业所得税,每档降低10%,最高税率从52%降到了47%。该案通过了众议院的审核,但还没等到参议院批准,1963年11月22日,肯尼迪就遇刺身亡了。约翰逊接任总统,在原班经济顾问团队的支持下,减税方案于1964年1月23日获得通过,最终方案是将最高税率从91%降到了70%,降幅约23%;最低税率从20%降到14%,降幅30%;其它税率降幅均为23%。分1964和1965两年实现。

如图2所示,肯尼迪-约翰逊时期的减税措施,一直持续到1981年里根上台。受到第二次石油危机的冲击,美国1979和1980年的通胀率均超过了两位数,1979年为11%,1980年达到了14%,而经济增长却出现了停滞,这种现象在经济学中被称为“滞胀”,而里根的药方则是新一轮的个人所得税减税方案。1981年2月,刚刚上任1个月的里根,就对外宣布了“10-10-10”减税方案,即分三个时间段,每次减税10%。最终,各方妥协的方案是“5-10-10”,1981年10月1日减5个百分点,1982年7月1日减10个百分点,1983年7月1日减税10个百分点,1985年之后,再依据通货膨胀率进行调整。这就是1981年通过的《经济复兴法案》的重要内容之一。里根的出发点与肯尼迪是一致的,除了国防的开支,要减少其他开支,主要依靠激励私人部门带动经济实现无通胀的增长。巧合在于,里根方案 与肯尼迪方案的减税幅度都是23%。连任之后,里根推动的《税制改革法案》(1986)获得通过,税率进一步降低:个人所得税仅15%和28%两档,起征点提高80%;企业所得税分三档:15%、25%和34%。

肯尼迪和里根减税的效果是非常明显的。里根执政时期,从1983年至1988 年5 月,美国经济持续增长65 个月,成为战后美国经济增长持续时间最长的一次。另外,个人消费支出和私人投资均有较大提升,到1984年,GDP增速达到了8%,政府赤字也开始收窄。除此之外,美国还吸引了大量国际资本的流入,企业利润也开始回升,基本面改善驱动了美国资本市场的牛市行情。

但值得强调的是,虽然里根1986年税改降低了企业税率,但法案中的其他条款实际上提高了资本成本。例如,将资本利得作为普通收入征税,等于把资本利得税从20%提高到28%。再比如,取消企业投资抵税额度和延长企业投资折旧期也提高了资本税。总的来说,1986年税改对长期GDP的影响可以忽略不计。这恰好说明,“供给侧减税”的核心是,降低企业的边际资本成本。

特朗普是里根的信徒,白宫经济委员会主任拉里•库德洛是“肯尼迪-里根”模式的布道者,“供给学派之父”拉弗也是特朗普的经济顾问之一。2016年春天,作为总统候选人的特朗普,就召集库德洛、拉弗和摩尔三人去特朗普大厦商议“治国理政”之策。库德洛回忆称,特朗普见到他们的第一句话就是,他想要的减税方案,要比里根的更大,更完美,这就是2017年12月通过的《减税与就业法案》。主要内容是:个人所得税方面,单个申请者的免征额提高到1.2万美元,户主为1.8万美元,联合申请者为2.4万美元(税改前分别为6500美元、9550美元和1.3万美元);企业所得税从35%降为21%。不仅如此,还大大提高了企业投资的税收抵扣比率。库德洛称,将来还会有税改2.0、税改3.0和税改4.0。我们与英飞咨询(ISM)课题组对特朗普减税一篮子方案的效果也作了测算,结果显示,对美国的GDP、企业投资、个人收入等都有显著的促进作用,与特朗普复兴美国制造业目标是一致的。

“供给侧减税”的实证分析

自2015年开始推行供给侧结构性改革以来,去产能(兼并重组、环保约束)和去库存(棚改)成效显著;去杠杆(资管新规、影子银行等)转向稳杠杆和结构性去杠杆并重,其重心将转向地方政府隐性债务的摸底和处置;补短板(CDR、科创板)仍在继续;降成本迫在眉睫。

就降成本而言,主要就是给企业减负,直接目标就是降低企业的资本成本,最优方法就是降低企业边际资本成本,即“供给侧减税”。从图3也可以看出,中国企业的所得税税率为25%,仅这一项,就要高于OECD国家企业的平均税率。如果再加上增值税、员工社保开支等等,中国企业在国际上是不具备竞争力的。

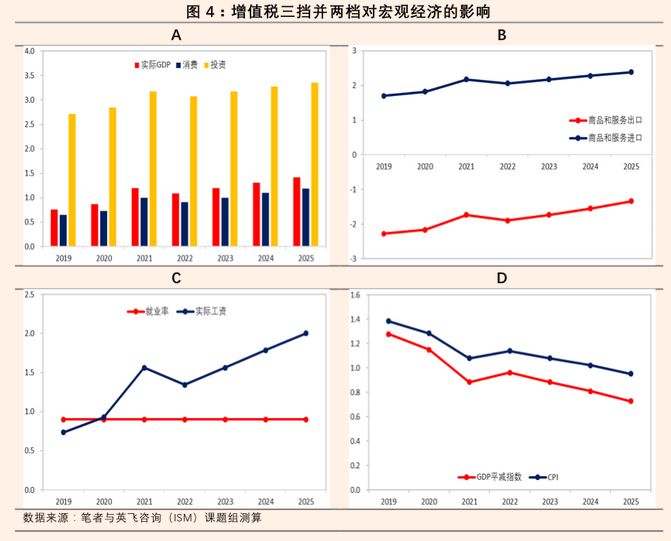

我们与英菲咨询(ISM)测算了3种企业减税的方案:(1)企业所得税降低1个百分点;(2)增值税降低1个百分点;(3)增值税三档并两档,16%变为13%,10%变6%,原6%不变;从结果来看,第3种方案减税力度最大,效果也最为显著。图4为第3种方案在宏观上的影响:GDP增速将提高0.7个百分点,投资增速更是提高了2.7个百分点,实际工资水平也会逐步提高(就业率自第二期开始被设定为常量)。

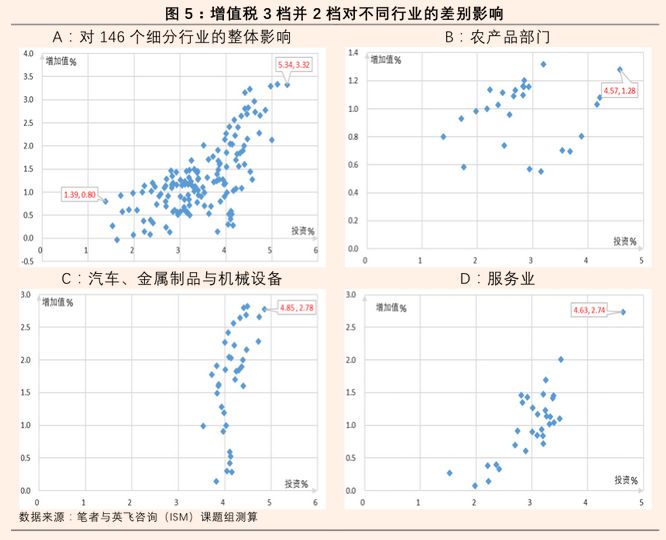

图5考察的是增值税3档并2档对不同行业(共146个细分行业)的影响。从绝对数值上来看,投资增速明显高于增加值的增幅,这一点与图4是对应的,降低增值税对企业投资有显著的刺激作用, 汽车、金属制品与机械设备部门更为显著。

中国的GDP增速不断下行,主要是由TFP由正转负,以及资本存量逐步下行导致的,这两者又是高度相关的。所以,投资,仍然是“稳增长”的一个关键要素。只是,在“新时代”的故事里,企业应该是主角,而台本,就是“供给侧减税”。这一点,中美博弈的当下,又多了一重战略意义。

上一篇:年终奖该怎么缴纳个税?... 下一篇:2019年1月1日起,小微企...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标