您所在的位置:财资管理网 >> 银团贷款 >> 正文

浅谈小额贷款公司风险控制之客户质量

发布时间:2013-03-15 15:11:32 来源:通信世界网

新闻导读:2008年5月8日,银监会央行发布小额贷款试点的知道意见,标志着政府在解决当前中小企业融资问题上走出了关键的一步,此后,各地纷纷开展小额贷款公司试点工作。在鼎信华铭的“小贷通”中不仅对客户分类明确,而且对客户信息有极为详尽的统计。

2008年5月8日,银监会央行发布小额贷款试点的知道意见,标志着政府在解决当前中小企业融资问题上走出了关键的一步,此后,各地纷纷开展小额贷款公司试点工作。截止2012第一季度全国共有小额贷款公司5629家,贷款余额达到5330亿元。

小额贷款公司具有机制灵活、手续简便、放款速度快、无抵押、免担保等优势。对解决中小企业融资困难,规范民间借贷,促进中小企业发展起到了重要的作用。然而,与国外小额贷款公司的发展,我国小额贷款公司尚处于初级阶段,因而在经营管理等方面任然存在着诸多问题。如何根据小额贷款公司自身的特点对齐面临的风险进行分析将对促进小额贷款公司在业务上改进,乃至对小额贷款公司的发展显得尤为重要。

小额贷款公司要实现风险最小化、利润最大化的目标,就应严把客户质量关,尽量全面的采集客户信息,只有信息量达到一定的数量级,才能对其进行分析,从中看出事态的端倪,尽早的预测出其中可能存在的风险,从而把问题解决在襁褓之中。

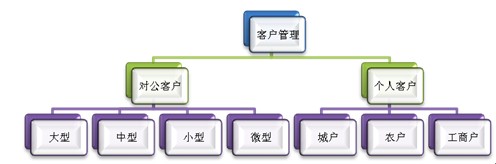

一、客户分类明细

想要提高客户质量,首先需要对客户进行科学、规范化的管理,需要对客户进行明确而又详尽的分类,有些仅仅将客户类型分为对公与个人,而用同一套表单格式采集客户信息的方式过于简单粗暴,由于对个人客户关注更多的是个体情况,对公客户关注的更多的是企业整体情况,而个人与对公客户还会根据实际情况的不同,分为更加详细的类型。

在鼎信华铭的“小贷通”中不仅对客户采取个人客户与对公客户分开管理的模式,另外个人客户又分为:城户,农户,工商户;对公客户分为:大型、中型、小型、微型。对客户进行了清晰的分类,方便管理与分析。

“小贷通”客户分类

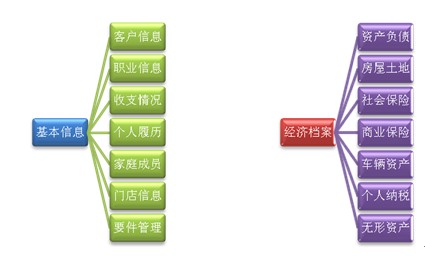

二、客户信息统计详尽

对客户的质量进行分析的前提就是需要提供足够多的数据,只有数据量达到一定级别才有对其分析的可能性,某些为了操作简便,仅简单记录客户基本信息的方式是不可取的。没有足够的数据,不能分析客户质量,就会产生不可预知的信用风险。

在鼎信华铭的“小贷通”中不仅对客户分类明确,而且对客户信息有极为详尽的统计。

·个人客户中统计的类别为14类

“小贷通”个人客户类别统计

·对公客户中统计的类别为12类

上一篇:四大行11月新增贷款1680亿 下一篇:浦发一季度不良贷款可能暴露

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标