您所在的位置:财资管理网 >> 风险管理 >> 正文

美国股指期权市场的发展

发布时间:2012-10-18 22:19:38 来源:期货日报

新闻导读:美国股指期权市场是世界股指期权市场发展的一个缩影。自第一张股指期权合约推出后,美国股指期权市场从无到有,股指期权合约由单一向多样化发展,标的指数的范围也在不断扩大。根据统计,2011年S&P500指数期权合约占美国股指期权交易量的68.5%,交易量排名前五的股指期权合约交易量占比超过86%。

美国股指期权市场是世界股指期权市场发展的一个缩影。自第一张股指期权合约推出后,美国股指期权市场从无到有,股指期权合约由单一向多样化发展,标的指数的范围也在不断扩大。

美国期权市场是国际上发展最为成熟的期权市场,也是流动性最强、产品创新最活跃的市场。芝加哥期权交易所(CBOE)于1983年最先推出全球第一个股指期权产品,此后世界各地的交易所纷纷效仿,推出各类股指期权合约,使得股指期权的全球市场规模得到了迅速增长。由于拥有良好的市场基础和先入优势,美国股指期权市场一直保持着领先地位,是国际上最为重要的股指期权市场。

十年爆发增长强劲

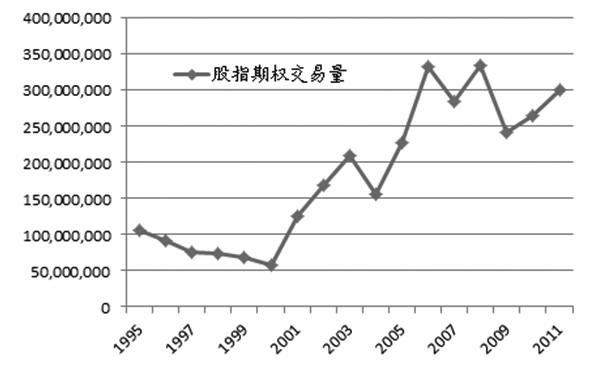

2000年之前,由于投资者对股指期权的认识和理解不深,市场关注度不高,美国股指期权合约的交易量一直没有太大的突破。不过,受外国市场尤其是韩国股指期权市场堪称奇迹般的爆发式增长的刺激,美国股指期权市场也开始一轮高速发展时期。从2000年的谷底到2008年的历史高位,美国股指期权的交易量增长了5.8倍,2008年美国股指期权合约交易量突破3亿美元大关,达到3.35亿张。

然而,2008年金融危机的爆发也使得美国股指期权市场经历阵痛。2009年,其合约交易量较前一年下降了近一亿张,降幅达27.6%。不过在经历金融危机冲击后,投资者对股指期权的投资特性有了更深的认识,市场交易量迅速恢复,2011年美国股指期权合约交易量再次冲破3亿张关口。

美国股指期权市场交易量状况

市场地位暂难撼动

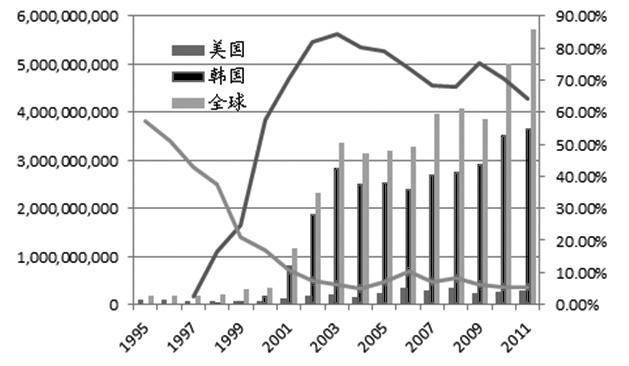

尽管亚洲金融危机后,美国股指期权市场的发展十分迅速,但是其他地区的股指期权市场发展却更为迅猛,不断向美国发起挑战。以韩国、印度和台湾地区为代表的新兴市场在20世纪90年代后期逐步推出股指期权合约,市场发展速度十分惊人,其中又以韩国最为典型。

美国及韩国股指期权交易量及占比情况

注:左轴为成交量,右轴为交易量占比

韩国自1997年推出股指期权合约后,市场发展速度惊人。2011年韩国股指期权合约交易量达到36.7亿张,占到世界股指期权交易量的64.3%。相对应地,美国股指期权的交易量占比则逐年下降,1995年美国股指期权交易量占世界交易总量的57.2%,而2011年则只占5.3%。若剔除韩国市场的交易量,2011年美国股指期权合约交易量大约占据全球总交易量的14.7%。可见,新兴市场的股指期权产品发展势头比美国市场更为迅猛。

韩国股指期权交易量如此之大,是否说明韩国已取代美国成为世界股指期权市场的新霸主呢?显然,仅仅依靠交易量的增长难以取得市场的绝对影响力。根据WFE的统计,韩国2011年股指期权合约的名义金额占世界总合约名义金额的56.35%,而美国仅CBOE股指期权合约这一占比就达到22.21%。同样,从股指期权合约交易的期权费来看,2011年韩国股指期权合约交易的期权费占世界股指期权合约交易的比重为18%,而美国仅CBOE一家交易所的股指期权合约交易的期权费占比就达到24%。

此外,韩国的股指期权产品目前仅有KOSPI200指数期权一种,而美国则有七家交易所(集团)推出各类品种的股指期权合约,其产品设计和制度创新一直以来都是世界股指期权市场发展的方向标。与此同时,美国股指期权市场的外国投资者参与比例和结构也是韩国股指期权市场所无法比拟的。因此,尽管韩国股指期权市场的交易量一骑绝尘,但无论是对市场的影响力,还是推动市场发展的创新力,美国市场都处于无可争议的领先地位。

美国作为国际上最为重要的股指期权市场,一直是各国推出股指期权产品前学习和参照的对象。由于美国推出股指期权合约的交易所较多,产品种类非常丰富,各类创新不断出现,因此美国股指期权市场的结构较一般的国外市场更为复杂。

CBOE一枝独秀

最早推出股指期权合约的交易所为CBOE,之后美国许多交易所均相继推出股指期权产品。2000年以后,美国的交易所发生了较大变化,新交易所设立和交易所之间的兼并收购活动十分频繁。目前,挂牌股指期权合约的交易所(集团)有波士顿期权交易所(BOX)、CBOE、洲际交易所美国期货分所(ICE Futures U.S.)、国际证券交易所(ISE)、芝加哥商业交易所集团(CME Group)、纳斯达克-OMX集团(NASDAQ OMX)和纽约泛欧交易所集团(NYSE Euronext)。

BOX成立于2002年,于2004年正式推出期权交易。目前,BOX推出股票期权和股指期权两类期权产品,产品数量超过1500种,其中绝大部分为股票期权。CBOE是第一个推出期权标准化合约的期权交易所,也是世界上品种最多的期权交易所,推出的期权合约超过1900种。ICE Futures U.S.是美国洲际交易所的全资子公司,成立于2000年,主要推出标的物为农产品和外汇的期货与期权合约,指数期权合约只有两种。ISE则成立于2000年,是美国第一家全电子化交易的期权交易所,共推出超过2000种期权合约。

CME集团是世界最大的期货和期权交易市场之一,由芝加哥商业交易所(CME)、芝加哥期货交易所(CBOT)、纽约商品交易所(NYMEX)和纽约金属交易所(COMEX)合并组成,其指数期权合约主要在CME和CBOT挂牌交易。纳斯达克-OMX集团由纳斯达克股票市场公司和OMX公司合并成立,是世界最大的交易所公司之一,其在美国有三家交易所推出期权交易,分别是费城股票交易所(PHLX)、纳斯达克期权市场(NOM)和BX期权市场,其中BX期权市场于2012年6月才成立。纽约泛欧交易所集团由纽约证券交易所集团和欧洲证券交易所合并组成,是全球领先的、最具流动性的证券交易所集团,在美国的期权产品主要在纽交所泛美期权市场(NYSE Amex Options)和纽交所高增长板期权市场(NYSE Arca Options)交易。

尽管美国有七家交易所(集团)共11个交易市场提供股指期权合约,但主要的股指期权交易都集中在CBOE。根据WFE和期权清算公司(OCC)的统计数据,2011年CBOE的股指期权交易量占美国市场交易总量的74%,处于绝对的主体地位。此外,CME集团的股指期权交易量也较大,占到美国市场的20%,而其他交易所的总交易量则不到美国总交易量的6%。

CBOE作为股票期权和股指期权合约的开创者,一直代表着世界期权产品的发展方向。基于其丰富的市场经验、完善的交易制度和领先的交易平台,CBOE在世界期权市场占据着领先地位。

合约种类丰富,交易相对集中

美国11家交易所挂牌的股指期权合约有的相同有的不同,有些交易所挂牌多种期权合约,而有些交易所则仅提供几种股指期权合约。股指期权合约之间的交易状况也有差别,部分合约交易量较大,而有些合约的交易量相对较小。

美国股指期权交易所产品分布结构

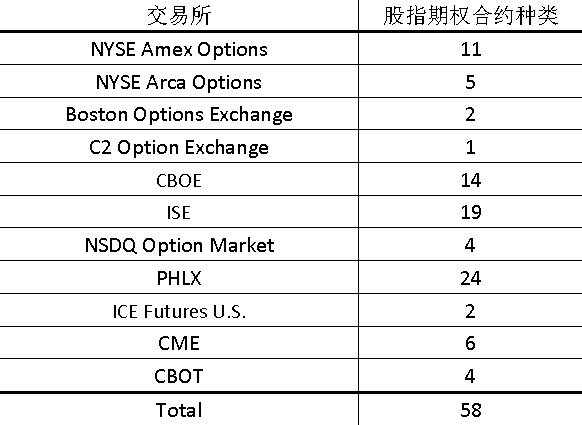

根据OCC的统计,目前美国较为主流的股指期权合约大概有58种。当然,美国股指期权市场实际的股指期权合约远不止这些,还有许多从基本股指期权合约衍生出来的长期股指期权和短期股指期权等。

从各家交易所来看,挂牌基础股指期权合约种类最多的是PHLX,此外ISE和CBOE挂牌的基本股指期权合约也较多。不过实际上,CME和CBOE挂牌的股指期权合约种类超过上表的统计数,因为这两家交易所推出许多长期和短期股指期权合约。

尽管美国市场有许多股指期权合约,但交易量分布却相对集中。目前,美国交易量最大的股指期权合约为S&P500指数期权合约,其在CBOE的交易量接近2亿张,另外CME集团的S&P500指数期权合约的交易量也超过800万张。除了S&P500指数期权外,迷你型的S&P500指数期权、罗素2000指数期权、S&P100指数期权和纳斯达克指数期权也占据一定的份额。

根据统计,2011年S&P500指数期权合约占美国股指期权交易量的68.5%,交易量排名前五的股指期权合约交易量占比超过86%。可见,美国股指期权合约交易量非常集中,CBOE推出的S&P500指数期权合约也成为世界最为活跃的股指期权合约之一。

投资者结构逐步优化

美国期权市场基本都采用做市商制度,市场参与者分为个人投资者、机构投资者和做市商。根据OCC的统计数据,2011年美国股指期权市场个人投资者的交易量占比为35%,机构投资者的交易量占比为20%,而做市商的交易量占比为45%。与2008年相比,美国股指期权市场机构投资者占比有所提高,投资者结构更趋于优化。

随着全球范围内的投资风险不断加大,投资者对风险管理越来越重视,机构投资者也逐渐提高了利用股指期权进行风险管理的要求,机构投资者参与股指期权市场的比重逐步提高。这对于股指期权风险管理功能的发挥具有积极作用,能够有效促进股指期权市场的健康发展。

股指期权市场的主要制度

美国股指期权市场是世界上创新能力最强的股指期权市场,同时其市场制度的建设也一直走在世界前沿,相关的市场制度也非常完善,符合自身市场条件和状况的特点。

结算制度

股指期权结算制度是股指期权市场正常运转的重要基础,比期货结算制度更为复杂。美国期权结算制度主要涉及保证金制度、每日结算制度和清算所结构几个方面。

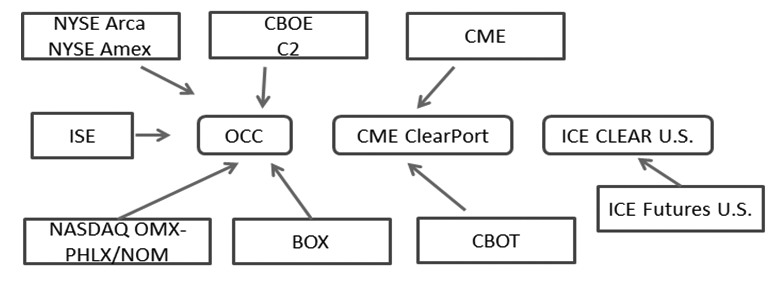

美国总共有11家交易所挂牌股指期权合约,其中CBOE、C2、NYSE Amex Options、NYSE Arca Options、BOX、ISE、PHLX、NOM都在OCC进行清算和结算,CME和CBOT在CME集团下的清算所进行清算和结算,ICE Futures U.S.则在ICE旗下的清算所进行清算和结算。

美国股指期权市场清算所结构

OCC成立于1973年,是全球最大的衍生品清算机构,在美国证券交易委员会和商品期货交易委员会的管辖下运营。可以说,OCC是美国股指期权市场结算的核心机构。

清算所、结算会员、结算银行三者共同构成了美国期权与期货市场结算体系的框架。要成为清算所的会员需要满足一定的财务和制度要求,清算所会员一般分为全面结算会员和交易结算会员。结算会员需在指定的结算银行设立公司账户和客户账户,结算银行以此进行清算资金的划拨并为结算会员和客户提供一定的信用担保等服务。

期权交易实行保证金制度。当期权买方行使权利时,一般是在市场行情对期权买方有利,而对期权卖方不利的时候,所以对期权卖方单一部位持仓要收取交易保证金。美国期权市场上,存在传统模式、delta保证金和SPAN等多种保证金收取方式。

期权交易实行每日结算制度。与期货交易不同,期权交易中只有期权卖方才面临巨大的交易风险,因此交易所仅需要对期权卖方进行每日结算,而买方仅在交易日与平仓日有结算问题。在传统保证金模式下,每一张卖空期权保证金为保证金①(权利金+期货合约的保证金-虚值期权价值的一半)和保证金②(权利金+期货合约保证金的一半)中的较大者。根据期权交易活动的不同,期权的每日结算可分为卖方持仓保证金结算、卖方当日开仓当日平仓结算、卖方历史持仓结算三种。

保证金制度

保证金制度作为结算制度的核心,也是期权交易中风险控制的重要手段。在交易成本与风险控制的博弈中,美国期权交易的保证金制度不断发展,先后存在传统、Delta、TIMS和SPAN等不同的保证金制度,而TIMS制度和SPAN制度也逐渐成为美国主流的期权保证金制度。

SPAN全称为标准组合风险分析系统,是一个基于风险价值(VAR)思想的市场模拟系统,可以精确地计算任意投资组合的总体市场风险,并在此基础上结合交易所的风险管理理念,计算出应收取的保证金。SPAN通过估算标的物价格与变动率的可能变动情况,仿真下次履约保证金存入之前,整体组合可能产生的损失。将最大可能的日亏损,减去部分可以相互抵消的风险,逐步修正后就得到一个相对合理的保证金。

TIMS是芝加哥期权交易所开发的一种市场间保证金计算系统,其假设不同资产组合会以相同方向变化,因此不需要像SPAN以资产组合为单位预估价格风险,而是以资产群为基础预估价格风险。在单一资产群的各种价格风险情况下,罗列出不同资产组合以相同方向变化时的损益,在计算风险值时如果将相同情况下的获利与损失值互相抵消,将会低收保证金。因为不同资产组合间虽有一定程度的联动关系,但只有在相关系数为1时,才会同方向变化。于是TIMS设计了一个比率为0.3的抵扣率,作为不同资产组合间获利头寸扣抵风险头寸的比率。TIMS系统全方位考虑了市场风险,并且能准确衡量单一标的资产的投资风险,而资产群的设计也使得保证金的计算简化。

保证金制度的发展一直需要考虑风险控制和降低交易成本两个问题,交叉保证金制度就是为了降低交易成本提高结算效率而发展起来的。交叉保证金最早由OCC于1989年推出,指一个交易者在相互签有协议的交易所之间的组合投资的保证金可在一定程度上抵消。这样,结算会员在不同的交易所和由不同结算所结算的期权持仓的总风险能够得以真实反映。交叉保证金制度因为允许同一结算会员或关联结算会员在不同市场的期货期权产品的盈亏互相抵补,计算保证金时也允许风险对冲,大大提高了会员结算效率和促进了财务完整性。

上一篇:中国期货市场有效性的简... 下一篇:一份报告引发的企业内控...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标