您所在的位置:财资管理网 >> 资本市场 >> 正文

暖风齐吹清雾霾 债市重见艳阳天

发布时间:2013-04-09 17:54:05 来源:中国证券报

新闻导读:受银监会理财新规的催化,加上3月PMI弱于预期、通胀担忧减退、禽流感疫情等多种因素的接力推动,3月下旬以来债券市场展开一波全局性的反弹行情,扭转了春节后市场的弱势局面。申银万国认为,短期内市场对经济悲观预期强化,收益率仍面临下降的趋势,但是中期内债券市场的调整压力已经在逐步累积。

本报记者 王辉

受银监会理财新规的催化,加上3月PMI弱于预期、通胀担忧减退、禽流感疫情等多种因素的接力推动,3月下旬以来债券市场展开一波全局性的反弹行情,扭转了春节后市场的弱势局面。分析人士指出,当前各方对于“银监会8号文”达成利好共识,对于短期流动性状况的忧虑也明显下降。在此背景下,债市短期强势格局或将延续。但从中长期来看,未来宏观数据的公布可能会修正市场对经济的悲观预期,5、6月份流动性状况依然会面临一些压力,对市场收益率继续下行的时间和空间不可过于乐观。

强势超乎预期

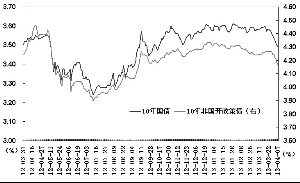

3月下旬至今,利率产品收益率跌破整理平台,意外大幅下行。目前10年期国债收益率已跌破3.50%,更具弹性的10年期国开债利率则跌破4.20%。中债收益率曲线数据显示,截至4月7日收盘,1年、3年、5年、10年期固息国债到期收益率分别为2.6702%、3.0160%、3.2143%和3.4907%;相应期限的固息非国开政策债参考收益率分别报3.2659%、3.6892%、3.8903%和4.1680%。目前10年期非国开政策债4.10%左右的收益率,接近于2012年6至7月份的水平,而当时市场刚刚经历过一轮降准降息,且海外金融市场动荡、国内实体经济增速显著下行,近期市场的强势特征可见一斑。

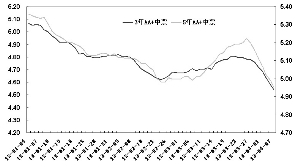

在利率债集体走强的同时,前期一度陷入调整的信用债做多情绪也被重新点燃。3月底以来,信用债市场基本收回了2月中旬至3月中旬的“失地”,收益率重新回到今年以来的低位。中债收益率曲线数据显示,截至4月7日,1年、3年、5年期短融中票收益率分别为3.9405%、4.3304%和4.6834%,均接近年内低点。

对于近期债市行情,交易员普遍表示,银监会“8号文”清理表外理财资金成为市场走强的催化剂。行情延续并扩散则离不开3月PMI不及预期、通胀的担忧减弱以及禽流感导致的风险情绪降温等多种因素的接力推动。

过于乐观不可取

在收益率经过一轮快速下行后,市场机构对短期行情的态度正恢复理性。申银万国最新发布的报告指出,目前的经济基本面态势虽不值得乐观,但严重程度仍远不可与2012年6、7月份相比,关键期限利率债品种收益率的继续下行将面临隐忧。

申银万国认为,短期内市场对经济悲观预期强化,收益率仍面临下降的趋势,但是中期内债券市场的调整压力已经在逐步累积。包括3月下旬经济数据继续改善、一季度GDP有望实现较高速度增长、CPI有望在一季度触及全年底部后稳步走高、二季度流动性整体或逐步收紧等负面因素都值得警惕。因此,对于后期市场走向,该机构认为,在“收益率拐点已经逼近”的情况下,尽管短期内诸如信用债品种可能继续回暖,但总体投资策略仍建议以卖出为主,而不是买进。

本周南京银行将该行二季度债券市场展望报告的主题定位为“上半场偏多,下半场中性”,该机构也对本轮行情的持续性持相对谨慎观点。该机构认为,从利率曲线结构上看,目前利率产品的收益率曲线都过于平坦化,未来存在调整压力。而在信用债方面,虽然银监会“8号文”刺激了短期市场需求、给信用债造成短期支撑,但是未来该因素也存在逐渐减弱的可能,届时信用债将面临较大调整压力,而首当其冲的可能就是对流动性最为敏感的低评级债。

与此同时,对于4月份的流动性状况,一些机构给出了较审慎的预判。东莞银行认为,4月份的市场流动性状况整体将偏于中性,包括财政存款可能转为“净抽水”、公开市场资金回笼规模有望进一步放大、4月存款准备金可能表现为净上缴、贸易顺差可能发生逆转等因素,都可能对前期宽松的流动性带来实质性影响。基于此,该机构认为,虽然短期内市场在流动性仍然相对宽松的支撑下有望继续回暖,但随着市场做多动力的减少,未来市场的分化特征可能会趋于明显。未来一段时间内,市场可能会在利率品种和高等级的信用品种方面继续回暖,而中低等级的信用品种可能会失去吸引力。

3月份以来信用债收益率先扬后抑

银行间10年期国债与非国开行政策债收益率

上一篇:发达国家宽松基调未改 ... 下一篇:温州金改烂尾 民间借贷受宠

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标