您所在的位置:财资管理网 >> 财务管理 >> 正文

光为绿色新能源:融资先行

发布时间:2013-12-28 15:05:20 来源:《首席财务官》杂志

新闻导读:后进者的好处是,当大部分光伏业者囚身于产能过剩危机、靠电站运营也无法弥补或补充投资回报时,光为反而能够以设备较新、成本相对低、资产负担相对少等优势轻装上阵于资本市场。对此波 正在兴起的光伏电站投资潮,光为绿色新能源股份有限公司(以下简称 为“光为”)CFO周天白很有发言权。

后进者的好处是,当大部分光伏业者囚身于产能过剩危机、靠电站运营也无法弥补或补充投资回报时,光为反而能够以设备较新、成本相对低、资产负担相对少等优势轻装上阵于资本市场。

1.光伏融资“卖点”

相 比于前一轮光伏上游制造业海外上市潮,2008年才进入新能源领域的光 为明显是个迟来者。但后进者的好处是,当大部分光伏业者囚身于产能 过剩危机、靠电站运营也无法弥补或补充投资回报时,光为反而能够以 设备较新、成本相对低、资产负担相对少等优势轻装上阵于资本市场。 周天白自信地表示,即便囊括了制造业,整个光为目前的毛利率已经超 过15%,可以更轻便的聚焦下游电站的开发。

周天白认为投资者对光伏 电站产业的关注主要集中在三点:

第一,项目储备是否足够、优质。 对于“足够”是比较好理解,但对于“优质”,投资者参考的因素会比 较复杂,包括光伏项目当地的自然日照资源、地方政府政策、电站用户 的信用风险、建设及融资成本。公司同时要具备持续的项目开发优势。 而持续的项目开发能力基于以下将提到的系统设计与供应链及融资平台 。

第二,系统的设计与供应链是否具有优势。随着分布式电站逐步进 入寻常百姓家,光伏产品应用范围拓宽,“屋顶问题”成为光伏业者的 核心竞争能力之一。

目前,屋顶电站属于新生事物,屋顶的环境是不 同的,而太阳能光板需要被设计安装到用户的屋顶上,因此,“屋顶问 题”要求光伏业者必须有很强的系统优化设计能力。

未来,光伏产业 真正达到不依赖政府补贴的良性发展路径之一在于,光伏产品向消费品 领域过渡,形成类似于电器快销产品的市场环境进入用户终端。因此, 光伏业者需要与供应商合作,形成供应链的优势;系统设计也必须与供 应链结合起来为终端用户提供标准化太阳能解决方案。这不单是光伏产 业未来的主要增长点之一,也是终端市场开发的主要竞争优势。

第三 ,融资平台的选择。周天白认为,投资者对光伏业融资平台的考虑主要 基于四点考量。首先,是否具备国际金融中心性地位;其次,是否是国 际化的运营平台,资金的流出入不受外汇管制的限制;再次,是否拥有 健全的法律体制、会计准则及完善的监管体系,拥有这些配制性的体系 保障,可以为筹集资金的公司奠定基础,同时增强投资者的信心;最后 ,是否符合本土市场理论,具有文化相同与地理接近性,以便于上市发 行人与投资者及监管机构的沟通。

一般而言,中国新能源企业会以香 港主板作为上市地的首选。目前,成功登陆香港资本市场的国内新能源 企业包括:保利协鑫、华润电力、兴业太阳能、金保利、龙源电力等。 光为也将计划中的上市地点选择于此。

当谈及光伏公司上市后可能面 临的风险与对应时,周天白坦言,上市为公司提供了一个更有效的融资 平台,这也是对公司治理与规模的肯定,背后是对公司吸引人才、商务 合作的良性促进。

光伏企业上市后的压力除了来自业绩,还包括管理 层与投资方的不同理念等因素。股东对公司的诉求是不同的,有些股东 希望长期、稳定的收益,还有些股东则希望公司加快成长,多元化发展 。此种情况非常需要平衡技巧,如果一旦定位错误或选择不慎,就会引 起股东忧虑。因此,CFO也要承担桥梁重任,尽量避免经营层与股东的 意见分歧。

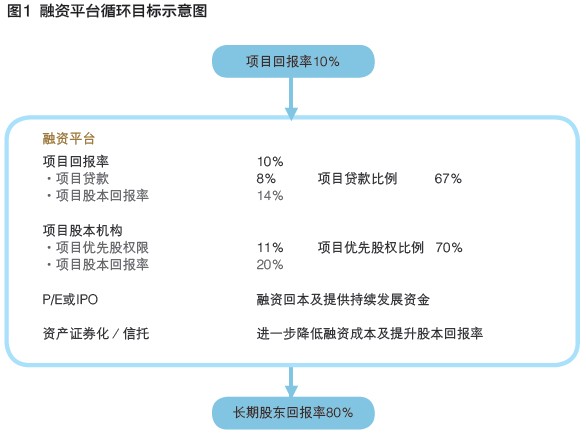

2.多层融资结构

曾成功操刀博奇环保东京IPO的周天白,对 于财务管理体系中的筹融资相稔已久,练就了通过多层融资结构达到股 本回报率最高的运作能力。

上一篇:诺维信:零距离财务 下一篇:李东辉:整合已过万重山

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标