您所在的位置:财资管理网 >> 资产管理 >> 正文

刘珺:对资管新规监管之“度”的建议

发布时间:2018-01-20 00:56:14 来源:阿尔法智库

新闻导读:刘珺认为,对大资管的监管一定要做信息披露,特别是做最坏情景的分析和披露。信息披露并不是披露的正向部分越多越好,而是一定要把最坏的情况说清楚,这样才能保证监管到点上。尤其是金融科技,往往会出现类似的问题。

本文作者系IMI学术委员、中国投资有限责任公司副总经理刘珺,这是他1月14日在第二届金家岭财富管理论坛上的发言实录。

刘珺认为,对大资管的监管一定要做信息披露,特别是做最坏情景的分析和披露。信息披露并不是披露的正向部分越多越好,而是一定要把最坏的情况说清楚,这样才能保证监管到点上。尤其是金融科技,往往会出现类似的问题。当前资管业务发展的大环境和过去已大不同。首先,不确定性是唯一确定的;第二,历史的镜鉴作用不断消弭、减小;第三,趋势性的变化是:科技的颠覆性作用在不断强化。他表示,结合价值理性和工具理性来分析,资管业务转型的价值理性体现在金融中介的职能回归和价值保护与价值创造,工具理性最重要的是两点:信息披露以及合格投资人建设,在此基础上要打破刚兑。“强监管”的“强”是动词而非形容词,“强”是强化、加强的意思。监管不分强弱,监管只有好坏和是否适度。在他看来,监管未来的趋向要把握好六个度:作用之度、客户之度、风险之度、规模之度、宣传之度和管理之度。

以下是全文内容:

2004年是中国理财业务的发展元年,中国光大银行曾扮演了中国理财业务揭幕者的角色。时至今日,这一行业取得了重大发展,现在需要做一个阶段性的总结。

今天我主要是把资管新规(2017年11月17日发布的《关于金融机构资产管理业务统一监管规制的指导意见(征求意见稿)》)和行业发展前景融合在哲学思维中进行梳理,分析如何重新定义中国理财业务发展和未来的趋势。

在分析时,要将价值理性与工具理性结合来看。在进行金融创新时,做正确的事情和正确地做事哪个更重要?我一直认为,做正确的事情关乎价值观,是最重要的,它是锚,是“道”,相当于罗盘;而正确地做事关乎方法论,是“术”和“器”。

价值理性本身是一种有意识的、无条件的固有价值的纯粹信仰,不管是否取得成就。它是一种目的理性,是合目的性存在的意义世界,同时是建立应然的理想世界,它要批判甚至要改革的恰恰就是我们的现实世界。价值理性不以是否取得成就为第一出发点,而是以做这件事正确与否作为出发点。所以我认为价值理性是中国古典哲学的“道”。

价值理性的实现,必须以工具理性为前提。工具理性的意思是,我们在做任何一件事情时都会采取一定的办法,找到一定的工具和平台,有效地提升效率。所以,工具理性是以效果与功效为前提。但是工具理性必须统一在价值理性中,才能使得实质正义和程序正义达到一致,法兰克福学派在工具理性做了很多的探索,可供大家参考学习。一个例证是,亚当·斯密永远把《道德情操论》放在《国富论》之前,因为他认为任何理论创新、经济活动最终指向是价值的正确性。

一、资管发展的大环境已经发生根本性巨变

当前,资管业务发展的大环境和过去已大不同。很多人认为,现在的新经济和以前没有什么不同,认为现代经济或许是经济在存量推进过程中有相当程度的质变,虽然并没有发生根本性的巨变。在这方面,我个人有一点不同看法,我始终认为这次的新经济是不一样的,它确实是新时代给我们提出的新课题,而这些新课题我们目前还没有找到合理的解决办法。

首先,不确定性是唯一确定的。现在的黑天鹅越来越多,你根本不知道你不知道的是什么,这是很危险的。同时灰天鹅也很多,就是你知道你有可能不知道的东西也会越来越多,所以变化是永恒的,不变是相对的。当然前一阶段有人探讨灰犀牛的问题,我想既然看到了那样的庞然大物,自然就会有它的解决办法,因为现在任何技术性手段任何的“术”跟“器”都是不匮乏的,真正匮乏的是价值和方向。

第二,历史的镜鉴作用不断消弭跟减小。经典理论与假设在不断地“失效”,所以想从历史上找到一些可以借鉴的经验是少之又少的。比如,有效市场与理性经济人假设,这两个假设现在已经与现实发生了偏离,所以不能在制定任何新规的时候假定市场高度有效,并且参与市场的人是高度理性的经济人。像菲利普斯曲线,通胀与失业率是负相关的,但是当前欧美经济现状是低通胀跟低失业率并存,所以在古典经济学中所采撷的理论成果,当前已经发生了严重的动摇。

再比如,我们一般认为政治跟经济之间有一个互动关系,如果政治不确定性升高,经济就会出现高波动,它是正相关的,但我们现在看到的情况是政治的高度不确定性加上经济的相对低波动性并存。每天你打开电视不是这里出事就是那里出事,政治系统的稳定性处在一个极度不稳定状态中,但无论从任何的经济指标来看,经济的波动都是比较低的,这就正好说明了经济本身跟政治本身在一定程度上出现了独立发展的自行轨迹,而这种自行轨迹会彻底改变我们未来对经济的看法。

第三,趋势性的变化是科技的颠覆性作用在不断强化。以前我们经常说科技是工具,科技是手段,科技是第一生产力,但现在科技作为第一生产力发生的颠覆性作用越来越大,产生“创造性破坏”现象。这就说明,可能某项新科技一出现,它就会产生颠覆性的冲击,而这种冲击将是在历史上从来没有经历过的。所以遇到的风险会比以前更为复杂。

二、资管规模巨大 短时间内全面改革较难

现在回到我们的主题,从理财到资管,确切地说,资管行业的起步是2004年,光大银行推出的“阳光理财A计划”,所以2004年应该是中国的理财元年。理财业务发展至今,有几个重要的驱动力,这也是我一再强调的,任何事物的发展肯定有它的假设前提跟时代背景,如果抽离这些假设前提跟时代背景,空谈理财跟资管是如何发展起来的,那完全是在描绘一个空中楼阁。资管行业发展的驱动力在于中国的宏观经济转型,一定程度上强调实体经济跟金融经济之间的互动关系,如果没有相当程度的财富积累,就不可能有理财跟资管业务的蓬勃发展。金融科技在不断进步,我们对金融工程、模型、资产管理的理解都跟以前有了质的提升,同时监管鼓励创新,银行也在实现从信贷业务为主向以信贷业务、中间业务和其他业务相互融合的多元化发展模式转型,这些驱动力使银行理财业务有了长足的进步和发展。

图1显示,理财预期收益率与定期存款收益率之间的利差在一定程度上的稳定与扩大,是理财业务发展的前提条件。如果存款能给储户相应回报的话,储户转移到理财的动力不足,这就说明,低风险的储蓄业务跟相对中性乃至高风险的资管业务之间有一定的收益差异,驱动储户转移到理财业务,丰富了银行获得收益的途径,同时活跃了金融市场,增进了社会的整体财富。所以,从价值的角度来讲,资管业务确实提升了社会整体福利,这一点是毋庸置疑的。

图1 理财预期收益率与定期存款利差

数据来源:WIND,中国证券投资基金业协会

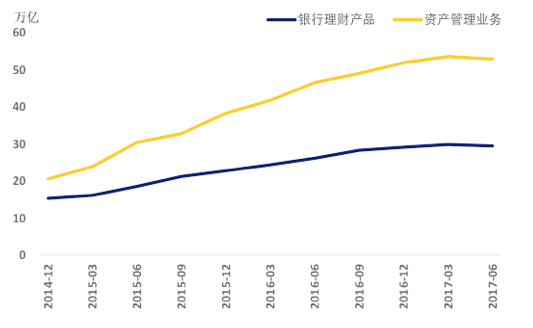

图2显示,近年来资管业务快速增长,无论是银行的理财产品,还是整个的资产管理业务,量级都是相当之大,在中国达到万亿级是比较轻松的,但在国际市场上,达到10万亿、60万亿这种数字都已是天量级。很多人可能会说这个数字比较模糊,我宁愿相信模糊的正确。所以,这里面传递出来模糊的正确信息是,我们的资管业务量级已经相当之大,对它的监管和风险管理,包括采取去杠杆的措施,一定要慎之又慎。因为资管业务规模已经很大,所以不可能在瞬间或者隔夜之间就完成对如此大量级业务进行全面改革,这一点我们必须牢记在心。

图2 资管业务规模

数据来源:WIND,中国证券投资基金业协会

其实,无论是资管业务、理财业务,还是银行跟其他金融机构之间的通道业务,都属于影子银行。影子银行是太平洋投资管理公司执行董事麦卡利提出的概念,中国的影子银行处在相对快速的增长过程,道理和刚才叙述的类似,即银行在转型期需要获取其它来源的收入,使收入多元化,这就在无形中从表内走向表外。

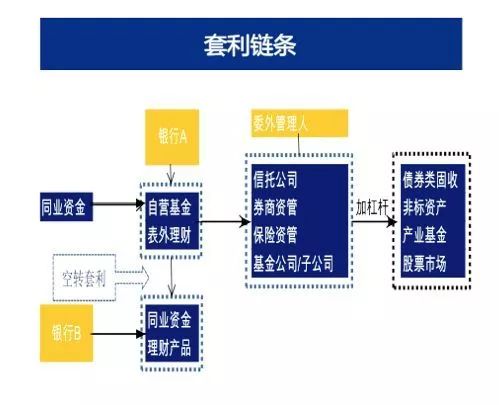

图3是有关目前中国影子银行规模的一些数据,图4是对现在套利链条的简单描述,来自方正证券的一个研究。我们看到,整个金融体系中,除了可见的资产负债表之外,还有一个庞大的表外业务群体,而这个庞大的表外业务群体有一部分是准表外式表内,有一部分是真表外。所以,我们在识别中国影子银行时,还要注意和传统的影子银行概念(也就是西方的影子银行概念)相区分,真正做到有效识别、有效管理。

图3 中国影子银行

数据来源:香港环亚经济数据公司

图4 套利链条

数据来源:套利链条梳理参考自方正证券

三、资管行业监管的“道”与“术”

既然提到资管新规,就一定要考虑到监管的变轨。我一直认为“强监管”的“强”是动词而非形容词,“强”是强化、加强的意思。监管不分强弱,监管只有好坏和是否适度。

结合价值理性和工具理性,我想给大家梳理几条我自己的思考。

思考之一,不要过分区分虚拟经济和实体经济。仔细研究西方的虚拟经济乃至全球的虚拟经济就会发现,“虚拟经济”本身的词根也是指向“价值”的,与“实体经济”的指向是高度一致的。

思考之二,价值理性在金融领域特别是资管领域体现在两个根本性概念,就是货币的时间价值,以及风险和收益的正相关关系。如果资管业务能充分体现这两条根本价值,我们就可以说这个产品的设置是合乎价值理性的。如果我告诉你,你承担了低风险同时获得了高收益,并且你还相信的话,那不是我的价值出了问题就是你的价值出了问题。

思考之三,工具理性怎么达到资管领域的价值目标呢?我认为最重要的是两点,信息披露以及合格投资人建设。这听起来是很简单的两点,但做起来却不一定简单。

思考之四,资管业务转型的价值理性体现在什么方面呢?我认为是要体现金融中介的职能,也就是说,资管业务本身是中间业务,它在一定程度上是弥合投资人和金融机构之间的供需,因此不应在资金池的运作基础之上发展出来类自营业务,这样就不是金融中介了。并且,资管业务获得的收益理应是投资人收益的一部分,在扣除必要成本等收益之外,资管机构应让收益全部回归到投资人手中。如果资管机构只是给投资人一个既定收益,而其他增量部分全被消化的话,也不能叫做金融中介。所以,它的价值理性应该是金融中介职能的回归。

思考之五,价值保护和价值创造,我和很多的学者一直有不同的意见,我一直认为价值保护是在价值创造之前的。并不是所有理财投资人都希望自己的价值有一个几何提升,如果他相信风险和收益是正相关的关系,他就不应该有这种不合乎逻辑的希望。所以,价值理性的第一步是要保护它的价值,其次才是如何进一步创造增量价值,而不是本末倒置。所以,如果金融机构提供的理财产品是无限高收益的产品,并且告诉投资人这是在创造新价值,投资人就一定要警惕。

思考之六,工具理性首先是打破刚兑。如果没有刚才提到的信息披露以及合格投资者建设,打破刚兑就是不可能的。因为打破刚兑必须依赖于高度对称的信息披露,否则是要打破什么样的刚兑呢?如果说这个刚兑是一个硬承诺,就不存在“打破”的问题,而是必须保证兑付,因为这是法律,是契约精神。

思考之七,禁止资金池的运作。并不是说资金池运作不好,在高度信息对称的基础之上,资金池运作是可以的。但资金池现在的问题是我们的资金池成了有三聚氰氨的奶粉,所以这样的资金池是值得担忧的。要解决这种担忧,就必须辅助于信息的高度透明,以及要防范影子银行的风险,加强“非标”业务管理。

四、未来监管要全面有效地建立资管的“度”

监管未来的趋向是什么?我们到底应该采用什么样的方式,全面有效地把资管业务的“度”建立起来呢?

首先是作用之度。既然是表外业务,就不能要求资管业务承担全面提升金融机构业务能力以及收益的任务,银行不能指望由资管业务承担起重新繁荣资产负债表的任务,就像富国银行一样。

第二,客户之度。也就是合格投资人制度。对于客户要分类管理、分类识别,要有效的告诉客户,其风险识别度与其最终所做产品之间是有对应关系的。

第三,风险之度。资管产品的风险并不一定比股票小,资管产品并不一定就没有衍生工具的嵌入,资管产品的风险并不一定是线性而非结构性。大家一定要有效识别其风险特征,从而进行适度的风险嵌入。

第四,规模之度。中国的金融从业者一旦发现一个新产品,往往希望这个产品能在一夜之间长大、冲向市场,这是不可能的。并且,中小商业银行的资产负债表也就在4万亿左右,要做出一两万亿的资产管理业务,资产负债表是背不动的,也就是如果表内规模相对较小,是承受不住大规模表外的,所以一定要在规模上有上限,这是风险管理的最基础内容。资管业务不是越大越好,一定要是合乎“度”的大,而非超乎“度”的大。

第五,宣传之度。如何准确传递产品信息,这很重要。我们现在看到的更多是预期收益率和最高收益率的宣传,但没有宣传真正该宣传的东西。

第六,管理之度,也就是如何使得整个流程管理合乎“度”。

我自己有一个“一键通”式的建议,如果能够实施,那么对于资管业务的监管其实会相对比较容易。我的建议就是一定要做信息披露,特别是做最坏情景的分析和披露。其实我们最需要告诉客户的,就是在最坏的情况下会损失多少,而不是在最好的情况下会收益多少,这是监管的题眼。在此基础上,投资人会做出相对理性的判断。因此,信息披露并不是披露的正向部分越多越好,而是一定要把最坏的情况说清楚,这样才能保证监管到点上。尤其是金融科技,往往会出现类似的问题。

最后我想说,要考虑到全局理性。有了全局理性,会发现我们的世界在变,并且变化速度超出寻常,变化趋势难以捉摸,但无论是资管业务的监管者还是从业者,都应该有一颗拥抱变化的心。

来源 阿尔法智库

上一篇:盛松成:资管新规与人民... 下一篇:黄震:必须严格规范互联...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标