您所在的位置:财资管理网 >> 财务管理 >> 正文

企业向金融企业借款的利息税前扣除,需要注意三个涉税提醒!

发布时间:2020-01-14 21:48:51 来源:

新闻导读:金融企业不仅仅包括银行。

作者:郝守勇

来源:郝老师说会计

提醒一

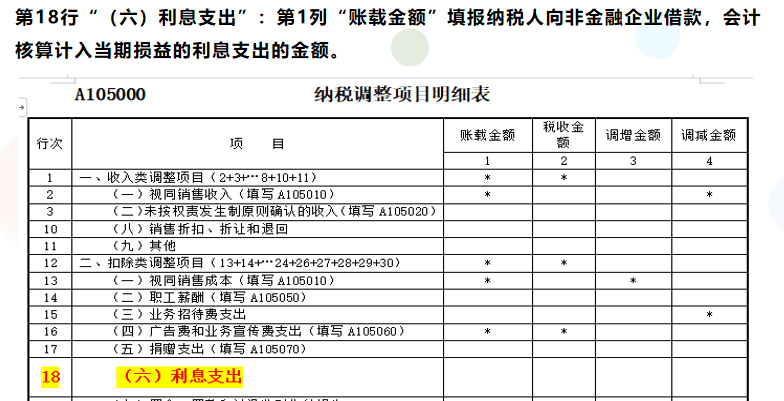

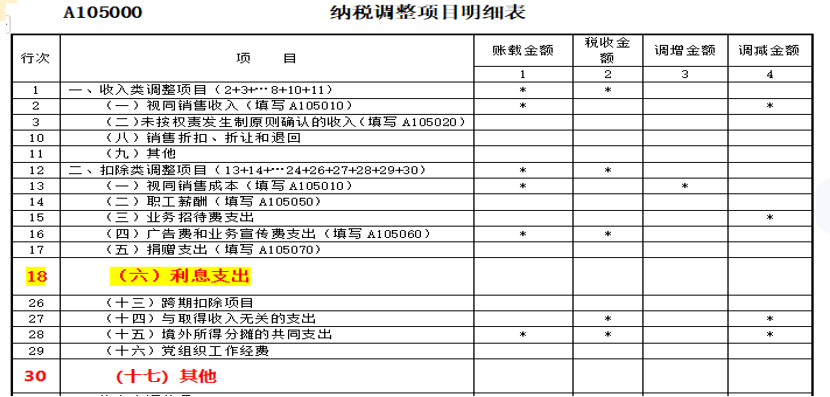

金融企业不仅仅包括银行。 金融企业应为经政府有关部门批准成立的可以从事贷款业务的企业,包括银行、财务公司、信托公司等金融机构。 提醒二 纳税人在生产、经营期间,向金融机构借款的利息支出,按照实际发生数扣除。 因此一般不会存在纳税调增问题,应注意: 不需要在A105000《纳税调整项目明细表》填列。 提醒三 企业向金融企业借款的利息税前扣除是需要取得合规发票的,若是支付利息未取得增值税发票或取得的发票不符合规定的则需要在A105000《纳税调整项目明细表》30行“其他”栏填列。 参考政策一 《企业所得税法实施条例》第三十八条规定,企业在生产经营活动中发生的利息支出,准予扣除: 1、非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出; 2、非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分。 参考政策二 《国家税务总局关于企业所得税若干问题的公告》(国家税务总局2011年第34号公告): 一、关于金融企业同期同类贷款利率确定问题 金融企业应为经政府有关部门批准成立的可以从事贷款业务的企业,包括银行、财务公司、信托公司等金融机构。 参考政策三 国家税务总局公告2018年第28号 国家税务总局 关于发布《企业所得税税前扣除凭证管理办法》的公告第九条 企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

上一篇:税前扣除凭证自查要点 下一篇:2020年3月1日起执行!欠...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标