您所在的位置:财资管理网 >> 财务管理 >> 正文

400万元咨询费入账被查!税局追问,你到底咨询的是什么?

发布时间:2019-10-29 15:51:31 来源:

新闻导读:发票入账一定要三思而行,千万不要随便入账,下面这个案例某公司就把高达400万的咨询费全部入账,导致税局稽查,并补税200万!400万元咨询...

发票入账一定要三思而行,千万不要随便入账,下面这个案例某公司就把高达400万的咨询费全部入账,导致税局稽查,并补税200万!

400万元咨询费入账

虚开被查,补税200万

案例:某市税局在发票协查中查到受票方从新疆一公司取得400万元咨询费普通发票数张,并已经入账。

贷:银行存款 400万元

税局质问该受票方企业负责人,400万元咨询费你到底咨询的是什么?

企业负责人答非所问、闪烁其词。

经查:该公司采用假发票入账、伪造银行转账流水等方式,虚构与新疆企业的咨询服务业务,虚列成本,偷逃企业所得税。

针对该企业违法行为,税务机关依法对其作出补缴税款、加收滞纳金并处1倍罚款共计200余万元的处理决定。

大额咨询费入账被查的案例不止一处,下面这个公司也是利用咨询费虚开,补税760万。

虚构业务项目,假发票入账偷逃税

这家公司栽了 !

最近,重庆市税务机关在北京市税务机关的大力协助下,查实重庆F投资有限公司以虚构业务项目、假发票入账、虚增成本方式,隐匿收入1116万元。

针对企业违法行为,重庆市税务机关依法对其作出补缴企业所得税,加收滞纳金并处一倍罚款共计760余万元的处理决定。目前,税款已全部追缴入库。

案件始末:稽查人员审阅了重庆F公司的电子账目,在分析管理费用时,一笔业务引起了稽查人员注意,企业2015年8月的7号凭证、22号凭证显示,该企业通过银行向北京X公司分别支付咨询服务费400万元、390万元咨询费?

企业为何要向X公司支付790万元大额咨询费?

稽查人员随即要求重庆F公司提供这两套凭证及附后的详细原始附件资料。

审阅原始附件发现:790万元服务费由9张增值税普通发票组成,由北京X公司于2015年8月26日开具,凭证附件的银行转账支票存根联表明,重庆F公司于8月31日将790万元汇入了北京X公司账户。

对于这项支出,重庆F公司的解释是,因为北京X公司为其策划并代理了一个借款业务项目,这是按照市场行情向其支付的中介服务费。稽查人员没有轻信对方的解释,继续对业务各方信息进行审核分析。

经查,重庆F公司采用假发票入账、伪造银行转账存根等方式,虚构与北京三家企业的咨询服务业务,虚列成本,共隐匿收入1116万元。

针对该企业违法行为,税务机关依法对其作出补缴税款、加收滞纳金并处1倍罚款共计760余万元的处理决定。

2019年你还敢大额咨询费入账吗?

送你4点善意提醒!

1、咨询公司也要慎重开票,查一下你的咨询业务真实吗?

2、随着金三系统不断升级、税务发票管理全面监控、增值税申报比对升级,个别企业通过违规找票冲账、买票冲账、伪CSO开票冲账,套取费用将会自寻死路!

3、“双随机、大数据”稽查手段让买票企业随时可能被稽查、“虚开、虚列、虚抵扣”将成为高度税务风险行为!

4、企业靠虚构业务将一去不复返,虚开虚抵是永远不可触碰的红线!

最后提醒!

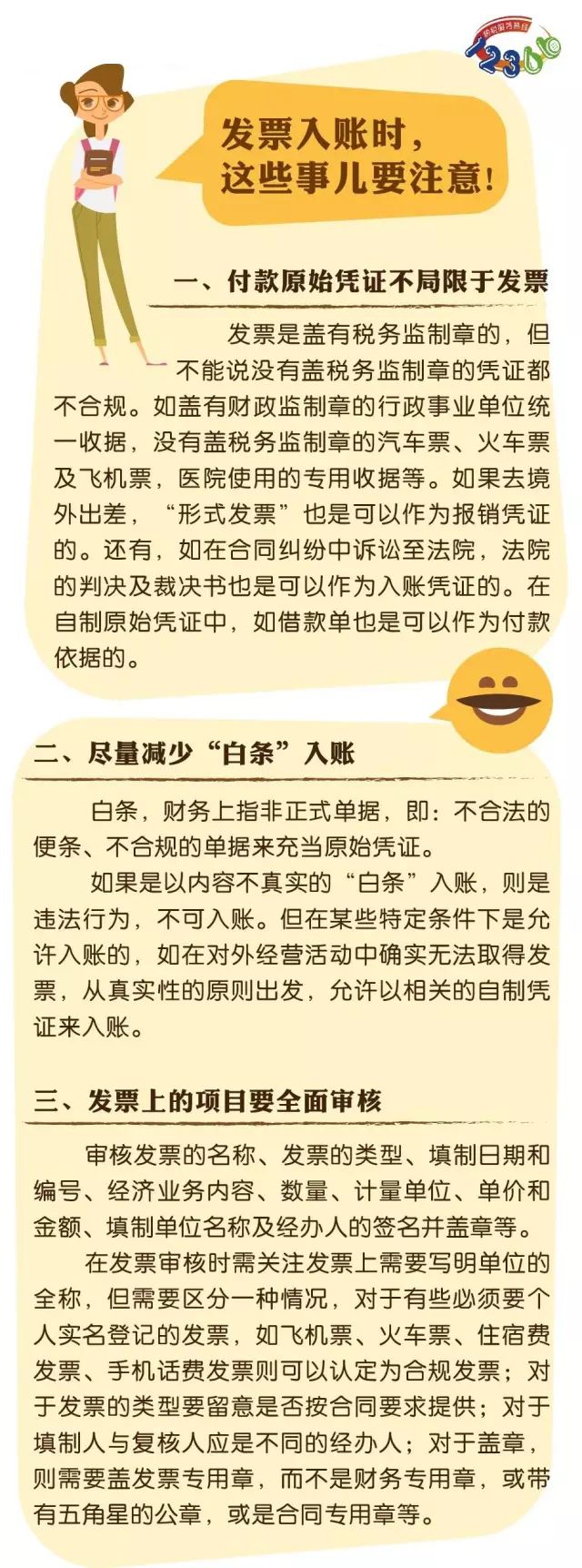

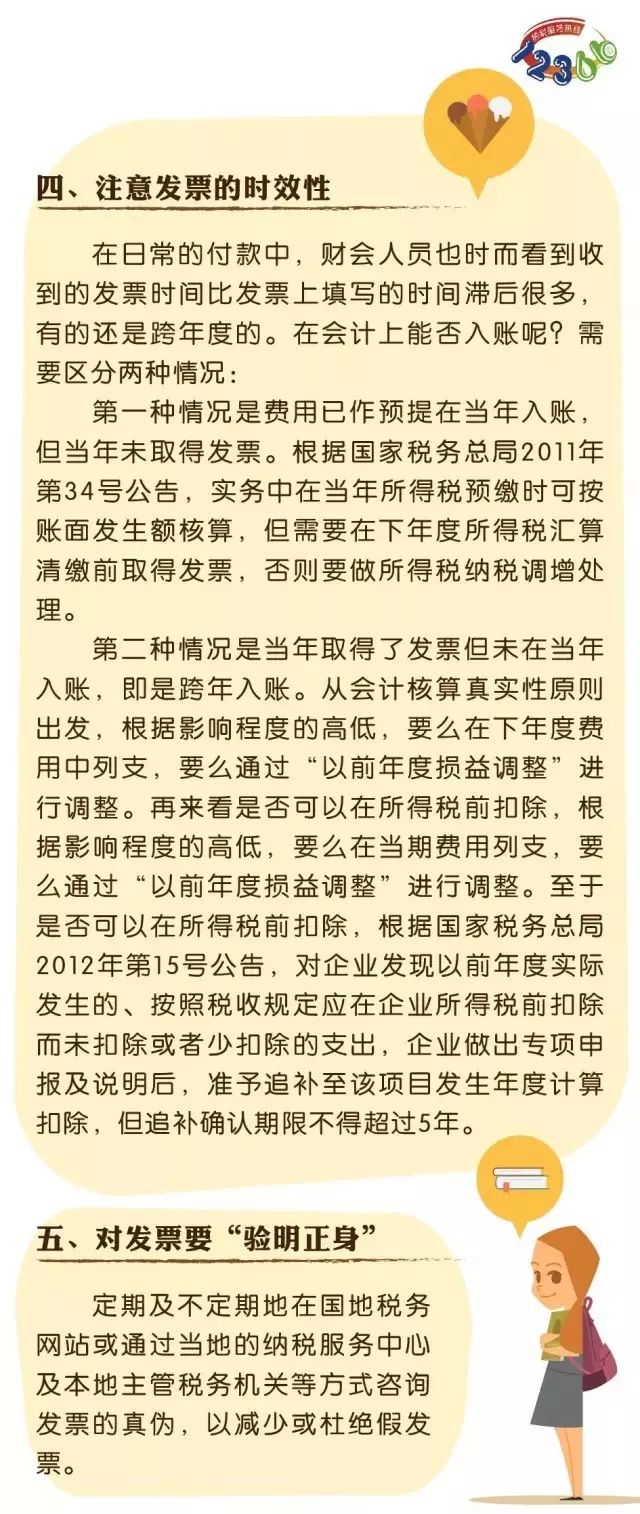

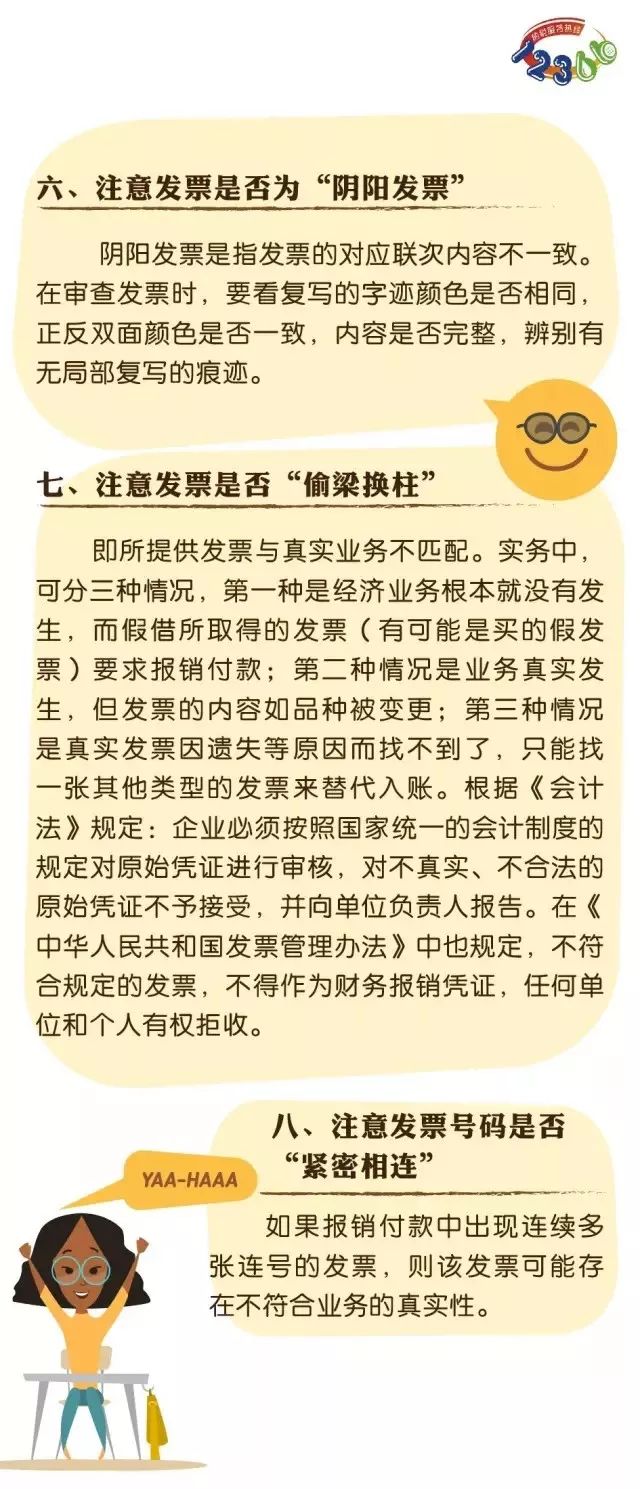

发票入账时,远离发票涉税风险

这8项内容会计要牢记!

来源:宁波税务、晋中税务、牛津法律研究等

上一篇:怎么看财政部新规不准藏利润 下一篇:神操作!一公司12年前虚...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标