您所在的位置:财资管理网 >> 财务管理 >> 正文

小型微利企业所得税优惠政策的最强攻略了解一下

发布时间:2019-01-02 18:06:42 来源:上海税务

新闻导读:《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十八条规定:符合条件的小型微利企业,减按20%的税率征收企业所得税。

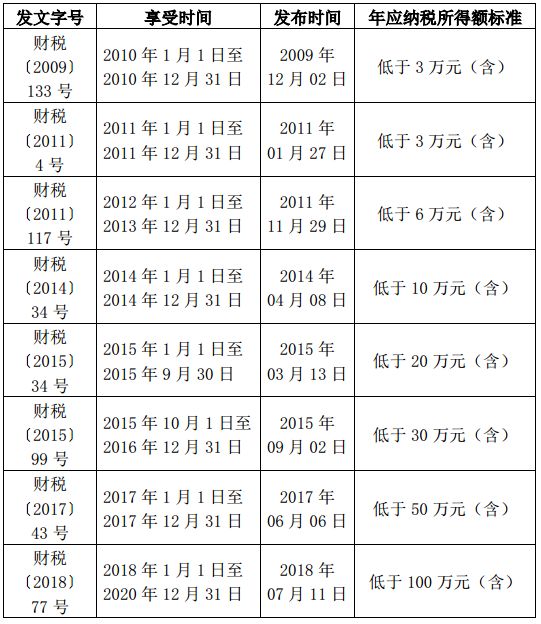

历史沿革

《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十八条规定:符合条件的小型微利企业,减按20%的税率征收企业所得税。

现行政策解读

一、自2018年1月1日至2020年12月31日,将小型微利企业的年应纳税所得额上限由50万元提高至100万元,对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。 前款所称小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业: (一)工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元; (二)其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元。 二、本通知第一条所称从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。 所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下: 季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。 三、《财政部、税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税〔2017〕43号)自2018年1月1日起废止。 四、各级财政、税务部门要严格按照本通知的规定,积极做好小型微利企业所得税优惠政策的宣传辅导工作,确保优惠政策落实到位。

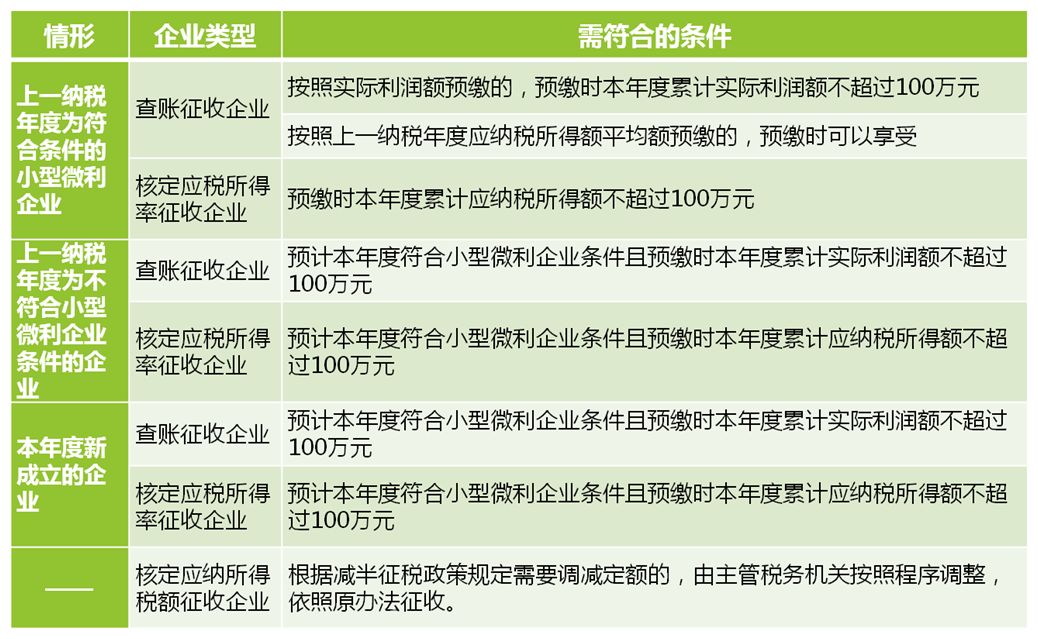

查账征收企业和核定征收企业预缴时享受减半征收优惠政策的情形和条件分别是什么样的?

上一篇:2019年1月1日起施行!全... 下一篇:财务公司:做集团产业链...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标