您所在的位置:财资管理网 >> 财务管理 >> 正文

货代公司开票的误区

发布时间:2018-09-13 17:02:11 来源:

新闻导读:小编发现,部分企业在日常经营中混淆货物运输代理服务与无运输工具承运的税务处理差异,计算销项税额时错误适用低税率。

小编发现,部分企业在日常经营中混淆货物运输代理服务与无运输工具承运的税务处理差异,计算销项税额时错误适用低税率。

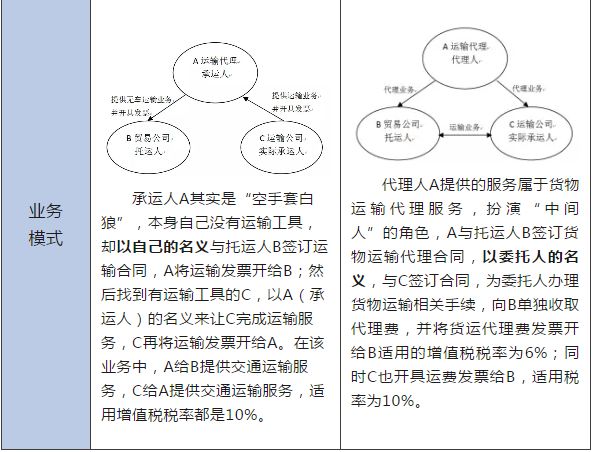

同样是为他人运输货物,为什么一个适用10%税率,一个适用6%税率呢?两者的区别在于权利、义务关系不同。我们通过一个表格来了解一下这两者的区别:

相关参考:

财税【2016】36号文

附件1《销售服务、无形资产、不动产注释》

关于“无运输工具承运服务”和“货物运输代理服务”的解释。

交办运【2016】115号文:

无车承运人依托移动互联网等技术搭建物流信息平台,通过管理和组织模式的创新,集约整合和科学调度车辆、站场、货源等零散物流资源,能够有效提升运输组织效率,优化物流市场格局,推动货运物流行业转型升级。

目前,我国无车承运人的发展尚处于起步探索阶段。在全国范围内有条件开展试点工作。

来源:厦门税务,撰稿:象屿保税区税务局

上一篇:收藏| 财务需要的每月重... 下一篇:纳税人发生清税注销等业...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标