您所在的位置:财资管理网 >> 财务管理 >> 正文

税率下调,过渡期怎么抵扣?怎么开票?怎么冲红?

发布时间:2018-05-04 18:06:40 来源:二哥税税念

新闻导读:财税2018年32号文规定从5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

来源:二哥税税念

财税2018年32号文规定从5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

5月1日之后取得的17%,11%的专票可以继续抵扣认证,不受税率调整影响。

网传5月1日之前把17%、11%进项税发票全部抵扣,否则之后不允许抵扣是误导。

能否抵扣不会因为税率的调整而变化,按照增值税暂行条件及实施细则规定,只要满足抵扣范围,在认证有效期内,均可认证抵扣。

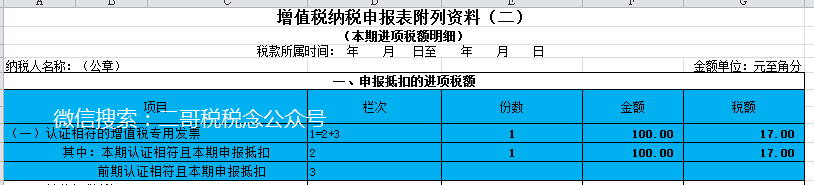

比如:某公司2017年5月5日才收到供应商2018年4月30日开具的增值税专用发票一张,发票金额100,税率17%,税额17。

直接认证即可,认证后,6月申报表填写在增值税申报表附表二第1、2、35栏次相应位置进行申报即可。

注意:从来没有5月1日就不能再抵扣认证17%、11%专用发票的通知。

这种通知也是不会有的,如果有,那绝对是劳民伤财的事,小企业无所谓,大企业则要把上千家供应商的在途发票都认证抵扣完。

三个字:不可能。

5月1日之后发生销货退回、开票有误、应税服务终止或者销货部分退回及发生销售折让应该按照原税率开具红字发票。

5月1日之后收到17%、11%发票不仅可以认证抵扣,如果发生需要开具红字的情况,比如开票有误、销售折让、销售退回,当然也可以开红字。

17%的开负数17%,11%的开负数11%。

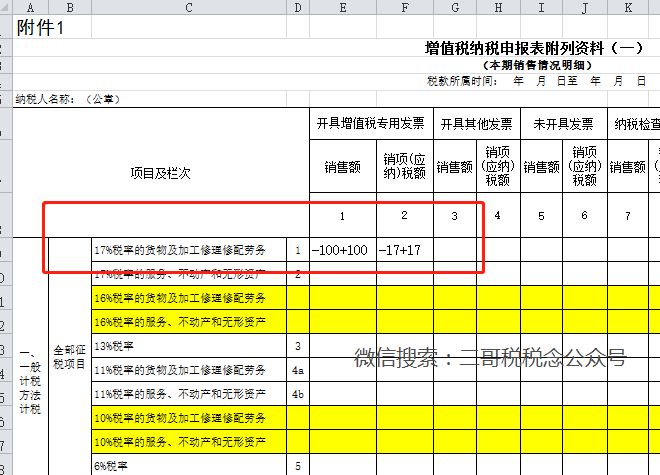

比如,2018年5月10日,某公司收到一张供应商2018年4月30日开具的增值税专用发票,金额100,税率17%,税额17。财务审核发现发票名称开具有误,某某有限责任公司开成了某某公司。

发票直接退回供应商。

供应商收到退回发票后,直接在开票系统申请红字通知单并开具红字发票,金额-100,税额-17,同时开具一张正确的发票,金额100,税率17%,税额17。

供应商申报表直接在附表一填写相应的位置。

很多人觉得5月1日后就会开不出17%、11%的红字发票和蓝字发票,而且申报表中的17%和11%的栏次也会自然取消。

小编不这么认为,我们可以看出现在的增值税申报表都还保留着13%的栏次。

按照13%简并到11%经验,17%和11%在申报表相应栏次还会保留,新申报表应该会直接增加16%、10%“如上图” ↑。

而是应该在填写上会做出一定填写限制,比如该栏次有发生额,需要去税务大厅申报并附一定说明。

5月1日之前按照17%、11%做了未开票收入申报,5月1日之后补开发票也应该开17%、11%。

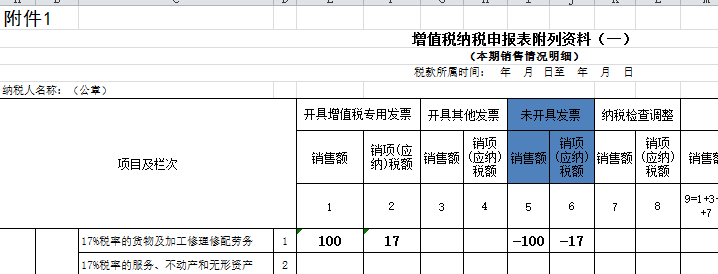

比如,某公司2018年4月发生了一笔应税收入,金额100,税率17%,税额17,由于无法取得对方开票信息,暂未开票,会计在5月申报表进行了未开票收入的申报。

2018年5月,客户提供了开票信息,这个时候应该给客户开具17%的增值税专用发票,而不是开16%。

因为纳税义务时间发生在4月,而且本身已经按照17%申报过了增值税。

申报表填写如下:

当然,这种情况需要去税务局大厅进行申报,网上申报涉及比对无法通过的情况。

强势的购买方可以让供应商提前开票。

同样的含税价格,当然取得17%的专票会比16%的划算,因为抵扣进项税会多。如果你足够强势,你完全可以让销售方提前给你开票。

比如,X公司向供应商采购了一套设备,2018年4月预付了50%的货款含税价100给供应商,约定2018年5月发货并安装,正常情况下,供应商预收货款是不产生增值税纳税义务,不用开票和申报增值税的。

但是X公司很强势,让对方把票都开了,那么可抵扣进项税100/1.17*0.17=14.53,如果5月1日后开票,可抵扣进项税只有100/1.16*0.16=13.79。

强势的销售方切不可拖延开票。

销售方足够强势,你也不能不按纳税义务时间开票,别想着现在的票都拖到5月1日后开具再申报,如果故意拖延,滞纳金是逃不掉的。

税款不是想什么时候缴,就什么时候缴。一切都得严格按照增值税暂行条例规定的纳税义务时间来。

X公司向供应商采购了一批货物,2018年4月15日就付款了,货物也收到了,向供应商索取发票,供应商说5月1日再开,这显然错误的。

购销双方应该协商好,互利共赢,平稳过渡。

某公司和供应商2018年2月签订了一份销售合同,约定含税价100万,开17%增值税发票,由于货物要2018年6月才生产完毕并发货安装,供应商说到时候只能开16%的发票了。

某公司觉得开16%发票有点亏,需要调整合同价格。经过协商不含税合同价不变,相应调整了税金。

不含税合同价=100/1.17=85.47

调整后的含税合同价=85.47*1.16=99.15。

最后,想提醒大家的是,任何新政策的出台都不能回避增值税的原理和实质,我们要做的就是要把理论和增值税的原理学习到位,因为万变不离其宗。一起加油吧!

上一篇:增值税纳税义务发生时间... 下一篇:超过认证期的发票能否认证?

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标