您所在的位置:财资管理网 >> 票据业务 >> 正文

深入理解标准化票据的战略意义

发布时间:2020-02-19 14:45:32 来源:

新闻导读:标准化票据的推出具有重要意义,它不仅仅是增加了大类资产配置中的一个投资品种,还在于标准化票据存托机构这一资质对于商业银行而言极其重要,它使得商业银行不再仅扮演投资者或授信人身份,商业银行也可以借助标准化票据这一工具在出票人和投资者之间搭建完整的链条,开展投融资一体化的投行业务。

作者:任庄主

来源:国行智库jinrongjianghu123123

【正文】

标准化票据的推出具有重要意义,它不仅仅是增加了大类资产配置中的一个投资品种,还在于标准化票据存托机构这一资质对于商业银行而言极其重要,它使得商业银行不再仅扮演投资者或授信人身份,商业银行也可以借助标准化票据这一工具在出票人和投资者之间搭建完整的链条,开展投融资一体化的投行业务。

(一)解决中小微企业和中小金融机构的问题

标准化票据自2019年8月开始试点,最初是为了解决中小金融机构的流动性问题,随后扩大至中小企业(第四期标准化票据已扩展至企业端)。因此标准化票据推出的目的是为了支持中小金融机构流动性、服务中小企业融资和供应链金融发展,这些均是国家重大战略。

事实上标准化票据最终的目的是为了优化中小微企业和民营企业的流动性融资困境,近年来政策层面也已经多次强调通过供应链金融模式来突破上述困境。如2019年7月银保监会发布的《关于推动供应链金融服务实体经济的指导意见》(银保监办发〔2019〕155号)、2017年国务院办公厅发布的《关于积极推进供应链创新与应用的指导意见》(国办发〔2017〕84号)、2019年2月国务院印发的《关于加强金融服务民营企业的若干意见》以及2018年商务部、工信部等8部门《关于开展供应链创新与应用试点的通知》(商建函〔2018〕142号)等。

(二)标准化票据整体定位较高

标准化票据的定位较高,主要体现在以下三个方面:

1、由央行直接负责监督管理,上海票交所和银行间市场并行流通。

2、直接联接票据市场和债券市场。

3、标准化票据的法律关系适用除票据法和人民银行法之外,还涉及到信托法,这是前所未有的一种境况,主要在于明确原始持票人和存托机构之间的关系为信托关系,投资者则是相应的信托受益人。

(三)标准化票据的规范性较为突出

此次征求意见稿在前期试点的基础上规范明确了相关参与方及法律关系、搭建了基础设施等,是央行对标准化票据未来发展长期思考和导向的具体体现。

1、票据存托机构由票交所转为商业银行和证券公司,其与原始出票人之间的关系为信托关系,负责创设标准化票据并提供管理和信息服务。同时我们看到标准化票据业务的交易架构多是围绕存托机构而展开。

票交所则专心做基础设施的事情(如登记、托管、结算、规则的制度制定等)。

2、票据经纪机构必须是金融机构,其职责是负责收集票据,票据经纪机构与存款机构之间的关系为委托关系。

3、票据承销机构必须是金融机构,负责标准化票据的承销,适用《全国银行间债券市场金融债券发行管理办法》,也即承销过金融债券的金融机构均可以承销标准化票据。

4、票据资金保管机构必须是金融机构,负责相关资金保管。

5、标准化票据的发行实行事后备案制,存托机构应于标准化票据创设后5个工作日内向央行报告创设情况。

6、标准化票据的基础资产是核心信用要素相似、期限相近的商业承兑汇票和银行承兑汇票(是否贴现、是否一手以及是否具有真实贸易背景均可)。

(四)不必过于纠结标准化票据和票据ABS

目前市场上在纠结标准化票据与票据ABS之间的异同,但我从个人角度来看则显得没有必要,标准化票据的发展空间明显更好,也会进一步消弱票据ABS的地位,主要原因如下:

1、票据ABS由于票据本身利率变化较敏感且流动性较差,因此目前并未发展起来,未来发展空间也较为有限。

2、虽然标准化票据没有设立SPV,但是标准化票据的创设已经明确由存托机构(商业银行和证券公司)完成,且存托机构与出票人之间的关系为信托法律关系,也意味着存托机构本身已经起到SPV的作用。

3、虽然标准化票据没有分层这一结构化设计,其创设模式类似债券,流动性和基础资产要明显优于票据ABS。

4、同时征求意见稿对标准化票据的规定大多参照信贷资产证券化来进行设计,因此虽没有明确信托SPV,但在很多要素层面有着CLO的架构设计。

二、标准化票据的属性认定

根据2019年8月上海票交所的定义,标准化票据是指由存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的面向银行间市场的等分化、可交易的受益凭证。此次征求意见稿对上述属性认定进行了进一步规范和完善。

(一)标准化票据是货币市场工具

征求意见稿已经明确标准化票据属于货币市场工具(意味着货币市场基金可以投资)。那什么是货币市场以及货币市场工具主要包括哪些类别呢?

1、货币市场是指融资期限在1年以内(包括1年)的资金交易市场,又称为短期资金市场。主要分为同业拆借市场、贴现市场、短期证券、回购市场、票据市场、大额可转让定期存单市场、短期政府债券市场和货币共同基金市场等几大类(可以看出票据市场被归为货币市场一类)。

之所以被称为“货币市场”,就因为在货币市场流通的金融工具具有偿还期限短、流动性强、风险小等特征,主要用于周转和短期投资,与货币相差无几,此类金融工具也常被视为货币的替代品(即准货币)。

2、货币市场工具主要包括国库券、商业票据、银行承兑票据、可转让定期存单等,正是由于融资期限短、流动性强、交易额大、周转速度快、风险性小等特征,所以货币市场的主要参与者大多数是机构投资者,同时也正是由于上述几个特征使得货币市场工具对利率的变化较为敏感,货币市场利率也往往被视为流动性松紧以及政策利率传导的最佳代表。

(二)标准化票据是标准化债权类资产

票据是信贷资产,已贴现票据归为商业银行企业贷款一类(银行企业贷款分为一般企业贷款和贴现)。标准化票据则是建立在一系列票据资产基础上的标准化债权(证券类资产),相当于将之前的非标资产(信贷资产)转为标准化资产。

根据《关于规范金融机构资产管理业务的指导意见》和《商业银行理财业务监督管理办法》的规定,资管产品不得直接投资于信贷资产、理财产品不得直接或间接投资于本行信贷资产。这意味着标准化票据的投资主体将大幅扩容,诸如商业银行、券商、基金、非法人资管产品等均可以投资标准化票据。

2019年10月12日,一行两会一局发布了《标准化债权类资产认定规则(征求意见稿)》,在106号文的基础上进一步明确了标准化债权类资产的5个条件,即(1)等分化、可交易;(2)信息披露充分;(3)集中登记、独立托管;(4)公允定价、流动性机制完善;(5)在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

根据以上5个特征,标准化债权类资产具体包括国债、央票、地方政府债券、政府支持机构债券、金融债券、非金融企业债务融资工具、公司债券、企业债券、国际机构债券、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券、固定收益类公开募集证券投资基金以及大部分货币市场工 具(如此次的标准化票据)等等。

(三)标准化票据是证券

征求意见稿还明确,标准化票据是以基础资产产生的现金流为偿付支持而创设的受益证券,请注意这里使用的是受益证券而非受益凭证,这也是和上海票交所的定义较为不同的一个地方。事实上票据正是属于债务凭证,如2018年11月《金融机构资产管理产品统计模板》首次将票据纳入债务凭证进行统计。

根据最新修订的《证券法》,证券主要包括股票、公司债券、政府债券、证券投资基金份额、存托凭证、资产支持证券、资产管理产品以及国务院依法认定的其他证券。

因此标准化票据的定位是像股票、债券一样的证券,并非是信贷类资产,也并非是信贷收(受)益权。

(四)标准化票据是一种融资方式

无论是票据还是标准化票据均是一种融资方式,其区别在于前者归为商业银行企业贷款一类,后者则归为证券融资一类。考虑到具有贷款属性的票据流动性不高、定价较为复杂等问题,标准化票据实际上是希望通过流动性转换以及标准化等方式吸引更多的机构投资者可以参与到票据业务中,盘活中小金融机构的信贷资产和优化中小企业的流动资产,丰富中小企业和中小金融机构的资金来源。

三、票据市场的规模有多大?

票据市场的规模有多大,标准化票据的未来发展空间就可以有多大。关于票据市场,有以下几个口径的数据可以参考。

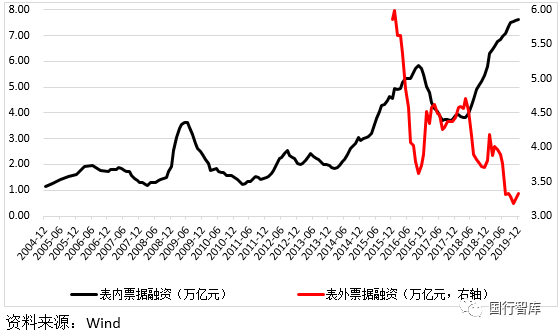

(一)面向金融体系的表内与表外票据融资:近11万亿

实体经济从金融体系的票据融资方式可以分为表内和表外两类。其中表外票据融资可以社会融资规模中的未贴现银行承兑汇票来代替,表内票据融资则可以金融机构各项贷款中非金融企业及机关团体的票据融资来代替。这两个数据源于央行,截至2019年12月底,表外票据融资和表内票据融资余额分别为3.33万亿元和7.62万亿元,合计达到10.95万亿元,整体看比较客观。

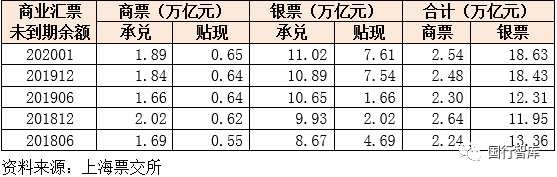

(二)商业汇票未到期余额:超过21万亿元(银行承兑接近90%)

根据上海票交所披露的数据,目前商业汇票未到期余额合计达到21.17万亿元,其中商业承兑汇票和银行承兑汇票分别为2.54万亿和18.63万亿元。

同时从趋势和结构上来看,银行承兑汇票上升趋势较为明显(较2018年增加近7万亿元),且占全部商业汇票的90%左右。

四、已发行标准化票据情况

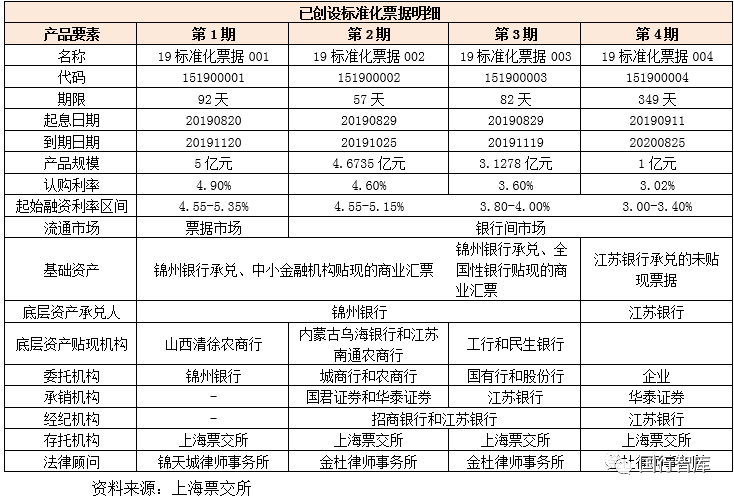

(一)自2019年8月上海票交所发布《关于申报创设2019年第1期标准化票据的公告》以来,截止目前已创设4期标准化票据(票交所均为存托机构),其中前3期均为锦州银行承兑其它银行已贴现的商业银行汇票、第4期为江苏银行承兑的未贴现票据。

(二)从各要素的演变来看已经比较靠近征求意见稿的相关规定,即流通场所由票交所扩展至银行间市场、期限由短及长、底层资产贴现机构(委托机构)由金融机构扩展至企业、承销机构扩展至券商和银行。

五、票据相关知识补充

票据业务是商业银行最为传统的一类信贷业务,也是商业银行实体经济发放贷款的一种方式,央行在进行统计时将其归为短期贷款一类,而商业银行在统计时将其归为企业贷款(包括一般企业贷款和票据贴现两类)。

从属性上来看,票据主要分为表外(未贴现)和表内(已贴现)两大类。

(一)基本票据术语

1、票据市场

票据这一货币工具的流通便形成了票据市场,即各类票据的发行、流通及转让活动所形成的市场,主要由承兑和贴现市场以及融资性票据市场和中央银行票据市场构成。

2、承兑与贴现

所谓票据承兑,即承诺兑付,是指票据到期前其付款人或指定银行确认票据载明事项,在票面上作出付款承诺并签章的业务。

票据贴现则是指持票人(客户)将没有到期的票据转让给银行以便获得贴现款的一种行为(视为银行短期贷款一种)。除贴现(企业和银行之间)外票据贴现还包括转贴现(银行与银行之间)和再贴现(银行向央行贴现)。

3、融资性票据与央票

融资性票据没有商品交易背景而只是为了融通资金所签发,一般由资金紧缺的大工商企业及金融企业签发,银行或专门的承兑机构对其承兑后,出票人即可去贴现以实现融资目的。

央票是由中央银行发行的以提高公开市场业务操作灵活性和效率的票据,央行票据可在银行间市场上交易,也可以用作回购交易的工具。自2015年开始央行先后在伦敦和香港发行了离岸央票,尝试在境外构建人民币基准利率曲线。

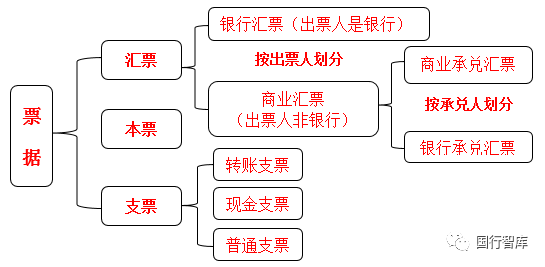

4、票据的种类:汇票、本票与支票

根据《票据法》的规定,票据是由出票人签发、约定自己或委托付款人在见票时或指定的日期向收款人或持票人无条件支付一定金额并可转让的有价证券。具体可分为汇票、本票和支票。

第一,银行承兑汇票是由收款人或承兑申请人签发,并由承兑申请人向开户银行申请,经银行审查同意承兑的票据。事实上应将银行承兑汇票视为承兑行的担保行为(属于承兑行的表外业务)。

第二,商业承兑汇票是指由银行以外的付款人承兑的商业汇票,是企业信用行为,主要看承兑企业的信用和实力。

(二)商业银行票据业务类型

对于商业银行而言,除票据承兑之外,还可以开展票据买入和卖出、票据保管和票据托收等传统业务类型(非传统业务类型还包括票据资管、票据ABS等)。

1、票据买入:贴现买入、转贴现买入、买入返售

即票据持票人的申请,商业银行通过对票据相关信息(如承兑人和申请人资格以及跟单资料、交易信息等)的审查,决定是否买入的过程,具体包括贴现买入、转贴现买入和买入返售。

2、票据卖出:转贴现卖出、卖出回购和再贴现

即根据市场价格和自身经营需要决定是否卖出的行为,包括转贴现卖出、卖出回购和再贴现三大类。事实上票据买入和卖出均属于票据市场的投融资业务,一般由商业银行的资金营运部门(金融市场部)负责。

3、票据保管和托收

即保管买入的未到期票据(票据保管)和根据收款人委托要求承兑人按期兑付票款的过程(票据托收),这两类业务属于结算业务类别。

(三)票据偿付顺序

票据到期后偿付主要涉及承兑人、保证增信行、贴现人等三类,顺序如下:

1、票据未经承兑人付款确认和保证增信即交易的,若承兑人未付款,应当由贴现人先行偿付。该票据在交易后又经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由贴现人先行偿付。

2、票据保证增信后即交易且未经承兑人付款确认的,若承兑人未付款,应当由保证增信先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。

3、票据保证增信后且经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由保证增信行先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。

(四)票据业务政策信息汇总

上一篇:重磅!央行发布《标准化... 下一篇:从标准化票据谈商业银行...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标