您所在的位置:财资管理网 >> 资产管理 >> 正文

泛资产管理下企业投资新渠道

发布时间:2013-06-04 11:08:22 来源:第一工程机械网

新闻导读:江苏大学机械制造学士,南京大学经济学硕士,StarMine与《金融时报》联合评选之2008亚洲区机械与材料行业选股最佳分析师第一名。货币ETF指投资者既可以在一级市场申购赎回(申赎无费用),也可以在二级市场买卖基金份额的货币基金。

江苏大学机械制造学士,南京大学经济学硕士,StarMine与《金融时报》联合评选之2008亚洲区机械与材料行业选股最佳分析师第一名。曾就职于湘财证券研究所、德隆集团战略部、美国乔丹工业和平安证券研究所,多年从事机械行业及相关行业的研究与投资。现就职于宝钢集团华宝证券。

“新政”移除了阻碍基金、信托、证券等公司资产管理业务发展的障碍,市场、跨境、结构化产品创新不断,“泛资产管理”时代来临,企业有了更多的投资渠道。

2012年,中国金融业全面改革拉开序幕。监管部门密集出台“新政”移除了阻碍基金、信托、证券等公司资产管理业务发展的障碍,市场、跨境、结构化产品创新不断,“泛资产管理”时代来临,企业有了更多的投资渠道。

国内投资者传统的投资渠道不外乎手持现金、银行存款、债券、股票、基金等,而面对通胀的预期、股市的长期低迷以及投资者需求的多样化,传统投资渠道已无法满足企业有效管理资金的需求,跨市场ETF、跨境ETF、短期理财基金、货币T+0等创新金融产品应运而生,从流动性、风险收益、产品特性等多个维度为投资者提供了更多的组合选择。

越来越多的企业开始利用市场的金融产品来提高企业的资产配置效率,例如,2012年8月,中信重工公告使用自有闲置资金购买了信托理财产品。徐工机械2012年购买了浦发银行的理财产品和华泰证券的“国债回购产品”。

本文根据投资期限将投资工具分为短期资金管理(现金管理)和中长期资金配置两大类,简要介绍了泛资产管理时代不同期限下的各类投资新渠道的创新及其特性,供公司各类流动性资金参考。

现金管理

现金管理针对的是短期或超短期的资金投资需求,其特点是流动性强、风险可控、收益稳定,适合对企业库存现金、闲置项目资金进行为期一天到一个月的管理。传统的现金管理类产品主要有现金、银行存款、银行短期/超短期理财产品、债券逆回购、传统货币市场 基金等。

但是,银行短期存款和债券逆回购的收益率较低,一般7天期产品的年化收益率在银行一年期定存利率以下。银行短期/超短期理财产品和传统货币市场基金收益率较高,但银行短期/超短期理财产品自2011年底开始受银监会监管严控,28天以下的产品数量锐减,而传统货币市场基金实行T+2机制,流动性方面有缺陷。

近年来出现并扩大的短期理财产品在流动性和收

益率方面都是对传统现金管理工具的补充和替代。

1. 短期理财基金

短期理财基金出现于2012年,主要是为了填补短期理财市场由于政策限制而产生的空缺。短期理财基金的资金投向包括现金、银行定期存款、大额存单、债券回购等;期限覆盖7天到6个月;运作模式包括固定期限开放式申赎模式和天天购模式。

由于填补了银行短期理财空缺,短期理财基金一度受到了投资者的追捧,2012年,短期理财基金合计募集规模达2754.06亿元,占2012年基金募集总额的42.61%。

2. 创新货币基金:货币T+0和货币ETF

企业的日常经营款项对流动性要求极高,需要一款可实时确认的金融产品。活期存款流动性虽好但收益率过低,其他传统现金管理工具和短期理财基金收益率虽然较高但却无法满足高流动性要求。2012年新推出的货币T+0成为日常经营资金的不二选择,它既能帮助企业短期资金取得较高收益,又不影响资金的正常取用。

货币T+0指对货币基金实时确认申购和赎回申请,当日起享受基金收益或实现赎回资金实时可用。兼备定期存款的高收益和活期存款的高流动性。汇添富货币和民生加银现金增利是其典型代表。

为了给投资者提供更为便捷的现金管理工具,使一二级市场间的套利成为可能,华宝兴业率先推出首支货币ETF—华宝兴业现金添益交易型货币市场基金。

货币ETF指投资者既可以在一级市场申购赎回(申赎无费用),也可以在二级市场买卖基金份额的货币基金。其中,在二级市场上,T日买入的份额,T日可以赎回,T+1日可以卖出。

由于新添了二级市场交易机制,货币ETF使一二级市场间的套利成为可能。以华宝兴业现金添益为例,因其净值保持在100元,投资者若在二级市场买入ETF(类同股票)同时在一级市场赎回ETF(类同传统股票型基金)进行套利,则套利收益为(100—买入价格—交易成本)/份。

3. 券商保证金管理、信托资金池产品

当前,许多企业已或多或少涉足证券交易。为了盘活存放的证券交易保证金,企业可以通过与证券公司签约的方式参与券商保证金管理计划,提高保证金收益。

证券公司客户保证金现金管理计划是指券商每天收盘后,将签约客户的闲置保证金投向各类银行存款(活期存款、通知存款、协议存款、定期存款等),以取得高于活期存款的收益;次日开盘,投资者可自由使用保证金。投资者一次签约后,资金既能随时参与证券交易,又能在闲置时参与集合计划;交易系统会自动生成委托人参与、退出指令,无需手工操作。

为了争夺短期理财产品市场,信托公司也推出信托资金池产品。信托资金池产品是指信托公司向投资者发行产品,将资金募集完成后先建立“资金池”,然后再由信托公司自主决定资金的投向分配等。目前市场上该类产品以3天、7天打开申购赎回的产品为主。由于这类产品有明显的“借短贷长”的特点,流动性风险较高。从2012年底开始,监管部门已逐步加大对这类产品的窗口指导。

4. 现金管理新渠道展望

综上,当前主流的创新现金管理工具的特性归结如下。

创新现金管理工具的特性

总体而言,考虑到投资标的的高度重合性,传统和创新现金管理工具在风险性方面并无明显差异,但创新现金管理工具在便捷性、流动性方面远胜传统产品。

中长期资金配置

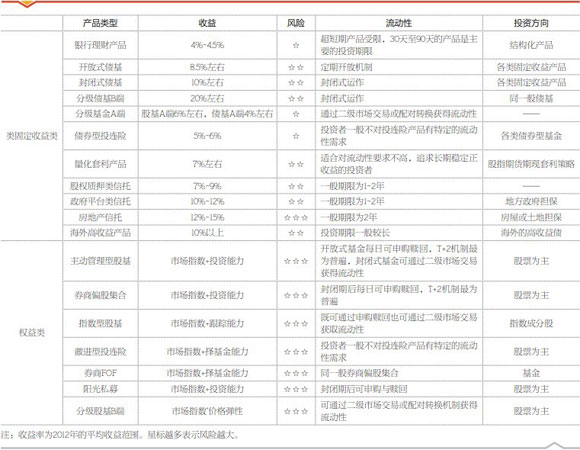

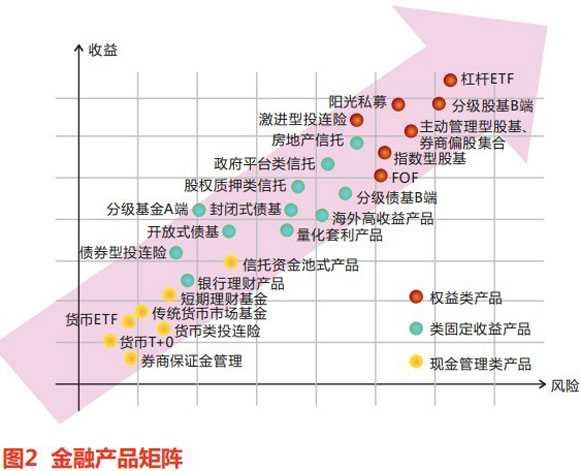

相对而言,决定短期资金投向的关键因素是流动性,而决定中长期资金配置的关键因素是产品风险收益特性与投资者特定需求的匹配。近年已经推出的主流中长期投资产品有:银行理财产品、分级基金A端/B端、投连险、各类信托产品等。这几类产品的风险、收益和流动性如下表所示。

当前主流的中长期投资工具

除上述产品外,2012年ETF产品市场创新不断,信托、保险、券商资管规模创历史新高,扩大了投资者的选择范围。

1. ETF创新:跨市场、跨境、杠杆

所谓跨市场ETF,是指跨越了深市和沪市的市场指数为跟踪标的的基金。2012年,首批跨市场ETF嘉实沪深300ETF、华泰柏瑞沪深300ETF面世。沪深300ETF基金能够与股指期货形成有效对冲,与融资融券ETF结合进行多种投资策略的操作。

所谓跨境ETF,是指以境外资本市场证券构成的境外市场指数为跟踪标的、在国内证券交易所上市的ETF。华夏恒生ETF、易方达恒生ETF和国泰纳指100跨境ETF是典型的跨境ETF。跨境ETF克服了QDII申赎耗时间较长的缺点,使得投资境外市场指数的境内投资者可通过二级市场实现实时交易。

所谓杠杆 ETF,是指通过运用股指期货、互换合约等杠杆投资工具,实现每日追踪目标指数收益一定倍数(如1.5倍、2倍甚至3倍)的交易型开放式指数基金。例如,当目标指数收益变化1%时,基金净值变化可以达到合同约定的1.5%、2%、3%或其他。目前,易方达参与开发并获授权的沪深300指数期货正向两倍杠杆ETF、反向杠杆ETF及反向两倍杠杆ETF已在筹备中,预计不久将问世。

2. 信托产品、券商资管、保险资管、基金专户

信托产品、券商资管、保险资管、基金专户在运作模式上有许多相似之处,其基本形式都是信托/券商/保险/基金将募集的资金投资于筛选后的项目,并按合同约定向投资者分配收益。

从资金门槛看,保险资管和基金专户门槛基本相同,但高于券商资管。目前,基金专户单一客户特定资管业务的门槛是3000万元,单个资管计划为100万;证券公司定向资管为100万元;限定性集合资管为5万元;非限定性集合资管为10万元。信托产品门槛一般为100万元。

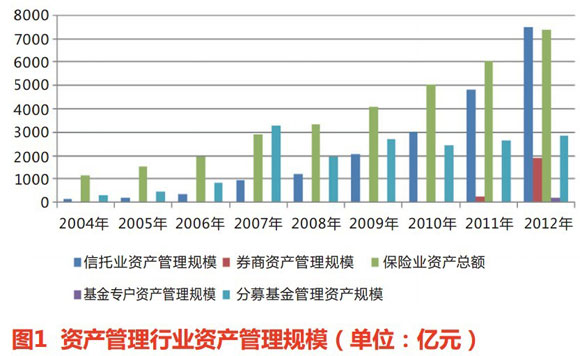

2012年,上述泛资管概念产品迎来井喷。信托资管规模达7.47万亿元,超越保险资管规模成为行业第一。券商资管规模由2011年的2818.68亿元增至1.89万亿元,增长570.53%。

2012年的金融创新极大丰富了企业现金管理工具市场,为企业的库存现金、项目闲置资金、证券交易保证金等短期资金提供了更加多样的投资方案;而ETF产品、分级基金、各类资产管理产品的深入发展使得企业更容易为自己量身定做投资计划。泛资产管理时代的到来将为公司资金管理提供更丰富更有效的投资渠道。

资产管理行业资产管理规模

上一篇:新基金法对资产管理行业... 下一篇:昆明国有资产管理三年沐...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标