您所在的位置:财资管理网 >> 投资管理 >> 正文

投资者补脑手册,必先懂五大金融常识

发布时间:2016-11-21 11:47:05 来源:

新闻导读:所谓投资,是指放弃现在,追求未来更大的回报,是基于“未来”和“现在”之间的交换。金融比投资则更专业

常识一:投资、金融的形成与发展

所谓投资,是指放弃现在,追求未来更大的回报,是基于“未来”和“现在”之间的交换。金融比投资则更专业,金融的本质是“信用”,实现没有足够钱也能干成的事,比如银行借款、按揭买房等。凡是以这种业务为核心的组织,就是金融机构。

金融发展至今,已渗透到现代社会生活的方方面面。最早的金融和投资来自寻常社会生活,投资的对象是与人类生产经营直接相关的事物,比如土地,人类耕作土地得到农作物就是一种典型的投资行为。

常识二:日渐专业化的投资对象

随着人类历史的进展、推移,投资逐步开始专业化,投资对象也逐渐专业化。专业的投资对象主要分为两类,一类是“债权”,一类是“股权”。

债权,意味着可以获取固定收益,即出借人把钱借给借款人,无论对方如何使用,出借人要求有固定回报。在专业术语中,债权投资叫固定收益投资。

股权,和债权相反,所实现的收益与所对应的实体好坏直接相关,可能会带来非常高的回报,也可能血本无归,这是股权的基本性质。股权是一种所有权,叫“剩余索取权”。通过扣除员工工资、供应商原材料、借款利息等,剩下的钱即为“剩余索取权”。如果企业经营失败,“剩余索取权”就可能分文不剩。如果企业经营业绩很好,“剩余索取权”就可能很高。股权有很大的不确定性,它跟风险直接对应。股权有多种形态,比如参与入股创业企业所形成的股权,或者购买的上市公司股份。也就是说,无论是目标企业是否上市,规模多大,都可以依据各自情况采用相宜方式实施股权投资。

除了上述两种投资方式外,也有多种从事投资的专业组织,包括保险、基金、信托、银行理财、VC、PE等。

例如,保险就是一种投资工具,我们买保单,本质也是一种投资,绝大部分保单是一种债权。

基金从字面上是指把钱募集起来去做一个有明确目的的事。它本身不是一种投资工具,而是一种集资方式,根据不同的方式分为不同的基金,如公募基金是把大家的钱汇集在一起去买卖股票。

信托是把钱交给信托公司,信托公司再使用这些资金去买股票或者借给他人、政府、企业等机构。信托本质上也是一种基金。

银行通常给老百姓提供两种投资产品。一种产品叫存款产品,就是把钱存给银行--相当于把钱借给银行,要保本,并且提供固定回报。另外一种不承诺保本,即“银行理财”。银行理财把资金汇集在一起,交给其它的投资机构投资其它的项目,是一种投资行为。

VC是把钱汇集起后去投资于初创性企业,比如投资于五年、十年前的阿里巴巴、滴滴等。VC的英文就是叫Venture Capital,直译为高风险的资本,所以VC通常叫做风险投资。从投资行为的角度来讲,风险投资是把资本投向蕴藏着失败风险的高新技术及其产品的研究开发领域,旨在促使高新技术成果尽快商品化、产业化,以取得高资本收益的一种投资过程。

PE跟VC类似,都是要投企业股权,但PE投的股权通常是比较成熟的企业。Private Equity,Private意味私人的,所以私募不像公募是面向社会的,而是面向特定对象。在美国,需要一两百万美元的出资能力才能够购买PE产品,中国原来是1000万,现在是100万。从投资方式角度看,是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。

其它基金,比如做房地产和艺术品投资,以及黄金白银等贵金属、石油和外汇,像期货、期权等,这些看似复杂的产品本质都是上述金融产品衍生出来的,可以通过价格波动赚钱。

以上就是当前社会最核心的两类投资品种——“债权”和“股权”,以不同的方式形成为不同的金融产品。

常识三:各类投资对象的投资回报

短期收益是投资股权好还是投资债权好?投艺术品好还是投房地产好?这些问题难以一概而论,但从长期来看,有一些规律可循。

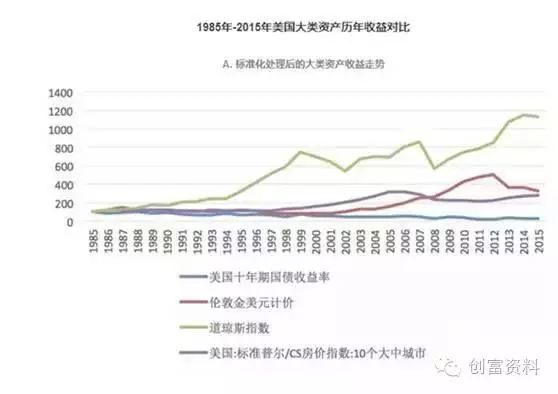

可以以美国为例,分析几种常见投资对象的投资回报。

1.美国国债,以60年为周期来分析美国国债,每年6%的回报。

2.原油,用近30年创造了10%的回报。原油价格主要跟近年经济发展有关,正常的大宗商品不可能有这么快、这么高的价格波动。

3.黄金,5%左右的回报。

4.美元,本身从购买力角度来看,全球几十年并没有太大的变化。

5.股票指数,有两个参考标准。其一是各类股票指数,例如纳斯达克主要代表美国新兴经济及与互联网相关的上市企业,整体回报大概每年5%-10%。其二根据伯克希尔哈撒韦的回报水平,即巴菲特的公司从1965年到2015年的回报数据,平均复合收益率是19%到20%,基本上是翻了一万倍。

注:选取各指数1985年值为100,房价指数于1987年开始,则于1987年值为100,进行标准化处理,以便于在不同类型资产中做比较。

6.投资不动产,房价本身是不创造社会财富的,但其回报率在不同国家和地区有着很大差异。在中国前几年是大牛市,而在欧洲,除核心地段外,房子都是负回报。

对比30年来美国的上述投资对象,不难发现,国债基本处于保本状态,几乎对抗不了通胀;回报最高的是股票,30年赚了10倍;黄金和房价基本上处于中间,1块钱变成了2到3块钱的样子。

常识四:正确决策的基本规律

我们无法断言某个企业的好坏,但根据经验,投资市场上优秀企业的股权才是正确的决策。规律有很多,选基本的几条与大家分享。

1天上掉的不可能是馅饼而是陷阱。

我们常在投资理财过程中遇到一些承诺高收益的产品,比如近两年中国P2P很火,动辄20%的回报,或是承诺说有特殊品种能够创造20%、30%的回报。从经验来看,全世界最优秀的投资人——巴菲特,也才保持每年平均20%的回报,如果有机构或个人承诺保本,且有10%甚至20%的回报,但又没有超越于巴菲特的能力,那怎么可能实现呢?

2复利的力量。

一年创造10%还是20%不重要,每年这个水平能够累积下来就很厉害了。一般老百姓、中产阶级要做理财,希望大家关注投资周期,关注复利,复利的力量是很大的。

3鸡蛋与篮子规律。

大家都知道不要把鸡蛋放在一个篮子里,还有一条是最好装在一两个篮子里,十个鸡蛋就放在一个篮子里,风险太高;放在10个篮子里,看篮子的成本又太高;最理想的状态是既要不分散,还要适当的集中,这也是个体做资产配置时的基本理念。

常识五:投资理财应确立合适的目标

第一,安全,本金保障。

做理财最起码的目标是得保证本金不损失,很多投资为了追求过高的回报,而损失本金。

第二,保值,对抗通胀。

我国年均通胀是2%到3%,银行存款的利率只有1%不到,如果钱存在银行,实际上相当于给国家缴税,而我们追求的目标是对抗通胀。

第三,传承,财富延续。

30年前的中国老百姓很穷,30年后财富有了积累,需要下一代传承下去。这里需要考虑到一些理财成本,包括与遗产有相关的税收、交易费用等。

第四,盈利,积极进取。

当财富积累到一定程度之后只是做保值的话回报会很低,考虑时间因素进去还等于亏损。理财还应该有更进取性的目标就是盈利。

上一篇:投资人不得不知:应用性... 下一篇:P2P网贷投资 “鸡蛋”和...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标