您所在的位置:财资管理网 >> 资金管理 >> 正文

银行资金存管的“紧箍咒”到底有什么用?

发布时间:2016-12-08 10:18:18 来源:合拍在线

新闻导读:从去年的《指导意见》到今年的《暂行办法》,监管层一直在强调银行资金存管。一方面平台积极推进,另一方面却传出有银行暂停某些平台的存管业务。

从去年的《指导意见》到今年的《暂行办法》,监管层一直在强调银行资金存管。一方面平台积极推进,另一方面却传出有银行暂停某些平台的存管业务。就算能成功签约银行,也要面临大量的用户,庞大交易数据的转移,还要考虑客户的用户体验,包括提现、充值的速度,投资时客户的身份认证步骤等。

考虑到自身的信誉,银行往往会对申请资金存管的平台进行多次尽调,了解其业务规模、主要资产、产品设计逻辑等。银行一般比较青睐国资系、银行系、证券系的平台,如果是民营系,除了合规要求之外,一般还要求实缴资本5000万以上,有较强的兜底能力,最好是运营多年的成熟平台。

让银行接受你的存管申请已经很难,如果之后的系统对接完成不了一样白搭。各个银行的系统是事先开发好的标准品且各有差异,平台无论采用哪种业务模式都要去最大程度的迎合而不能去改变系统。感觉有点像台资企业的做法,比如从A地到B地你的级别只能坐高铁不能坐飞机,那么行政妹纸就绝不会考虑价格更低的打折飞机票。就这样种种问题也导致很多平台不得不花费大半年、一年,甚至必须更换多次银行才能解决资金存管的问题。

但是银行存管既然被监管层如此看重,对投资人的意义也是非凡的:

一.杜绝资金池

虽然存在种种困难,但是资金存管对资金池、跑路有着绝对的杀伤力。

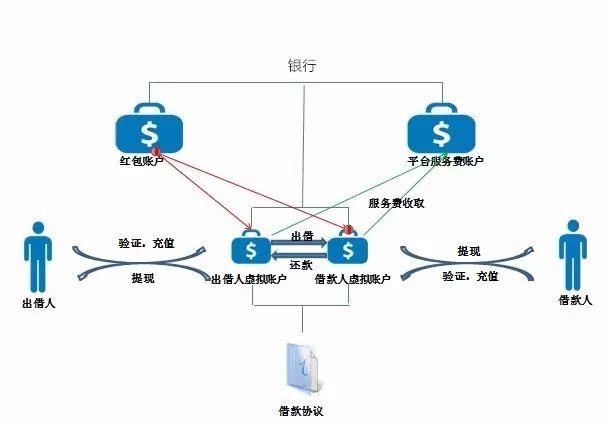

1.对接完成后,银行会为投资人和借款人在线上开立独立的个人银行账户,用于存放交易资金。同一用户在平台存管系统只能拥有一个电子账户,你的投资、还款等等动作都由银行来负责划拨,平台发红包、发理财券、收取服务费等动作也由银行来操作,并从平台账户划拨,两方账户资金完全被隔离开来。

2.银行不允许没有借款合同的资金进入平台账户,也不允许0元债权转让,这样就算平台经营不善倒闭,每个标的的收支情况还是一目了然,如果客户正常还款你还是可以拿回本金的。

二.银行级资金管理

目前国有银行在资金存管这件事情上反而没有商业银行给力,但是并不是所有商业银行都有银行存管资格。

《网络借贷资金存管业务指引(征求意见稿)》提到,开展资金存管业务的银行必须包括以下条件:

1.设置专门负责网络借贷资金存管业务与运营的一级部门,部门设置能够保障存管业务运营的完整与独立;

2.具有自主开发、自主运营且安全高效的网络借贷存管业务技术系统;

3.具有完善的内部业务管理、运营操作、稽核监控和风险控制的相关制度;

4.具备在全国范围内开展跨行资金清算支付的能力;

5.以及必须申请网络借贷资金存管业务的银行业金融机构在银行业监督管理部门完成备案;

6.符合监管部门要求的其他条件。

此外,不允许银行将存管外包给第三方或支付机构。

此外,每个电子账户都有自己独立的账号、密码,客户主动投标、提现、主动承接债权的时候,平台都需要检查并提醒用户必须先到存管银行的页面进行设置。

三.到账时间更快

之前提现客户发起指令之后,平台财务人员会先进行审核,在将指令发给第三方最后传到银行。一旦平台存管上线,客户通过平台发起提现指令,电子账户内的资金就会转移到绑定的银行卡中,小额提现基本可以实现实时到账,大额也可在9:00-16:00完成无限额的即时提现。

四.法律保障再加一重

虽然合拍已经有天威诚信和法大大双重数字证书认证,如果还有银行流水作为证据岂不是更好?

资金存管对接完成后,用户在平台内查询的资金流水为银行提供,具有法律效力,可以证明用户与借款人之间的真实借贷行为。

对接完成后,用户需要做哪些动作?

对于新客户来说,你需要提供真实姓名、身份证号码、银行卡、手机号等完成实名认证,一旦审核通过,电子账户即开立成功。

对于老客户,银行尽量采用联机开户的方式。通过平台告知老客户,并在老客户统一的条件下,用户自行开户。当然,平台也可以自行通过银行联机开户,但是需要客户激活电子账户。

以上实操中的部分内容为现阶段合拍与银行达成协议的内容,基于系统正在优化、调整,一切以上线后的流程为准。

来源:合拍在线

上一篇:期市名家谈资金管理 下一篇:一个比较实用的资金管理1...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标