您所在的位置:财资管理网 >> 财税管理 >> 正文

个人账户收款偷税被罚2000多万!此类私户收款不再安全!

发布时间:2020-08-04 17:15:16 来源:

新闻导读:“房东”被查了!个人账户收款偷税被查,根据房产税的金额反算,未申报房租收入预估超过1亿人民币。1“房东”个人收租被查罚款2000万违法事...

“房东”被查了!个人账户收款偷税被查,根据房产税的金额反算,未申报房租收入预估超过1亿人民币。

1 “房东”个人收租被查 罚款2000万

违法事实:

1、2011年-2017年度上述企业大量通过个人银行账户收取房屋租金,隐匿房租收入,隐匿账簿、租赁合同等资料,未如实申报缴纳营业税3,833,035.83元,增值税1,614,488.1元,城市维护建设税381,326.7元、企业所得税2,950,588.72元、房产税(从租)12,860,422.34元,印花税132,639.6元,共计21,772,501.29元,该行为已构成偷税。

2、根据《中华人民共和国税收征收管理法》第六十三条第一款,拟对你单位偷税违法行为处不缴或者少缴的税款一倍罚款21,772,501.29元。

无独有偶,老师在翻看稽查案例的时候,江苏省税务局网站一个私户避税的案例吸引了我,以身试法,人财两空,今天一起放出来给大家看看↓↓↓

事情大致经过:

该公司2017年-2018年账外取得电动车及配件的销售货款,未申报纳税。

2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。

2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。

经轧留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。

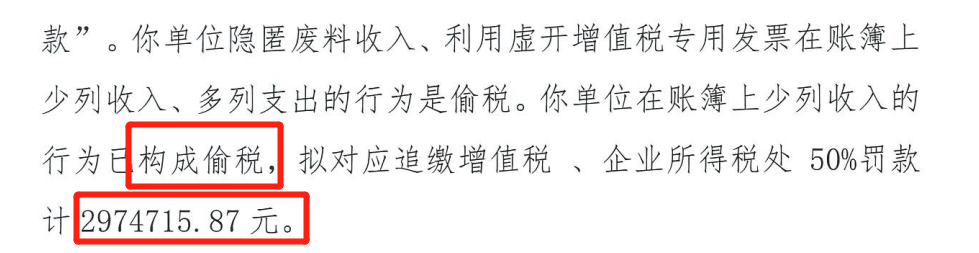

因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成偷税,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。

小编提醒:

1、不要再用个人银行账户隐藏公司收入了!个人账户2020年属于重点监管的一年,部分地区10万以上取款都要登记在册,来源可追溯大大提高。特别是一旦被查,还要缴大量滞纳金和罚款,如果构成犯罪,那可是要承担刑事责任的。

2、除了个人大额现金需要特别注意,2020年企业还需要注意的是:公对公、公对私大额转账!

3、税务部门本身就拥有强大的金三系统,对税负异常、发票开具异常、财务数据异常等情形进行实时监控,如今加上银行私户、公户的大额业务交易的信息,几乎可以超级精准的锁定偷逃税!

2

2020年企业还能给个人账户打钱吗?

答案是肯定的,那企业为什么给个人账户付钱?凡事都要讲求一个事出有因,很多朋友问风儿,能不能给私人账户打钱,我首先都要问问出于什么原因?世界上没有无缘无故的爱,更别说涉及到钱财,那更不可能随便来。

原因其实也很多,分红、报销、工资薪酬、个人给企业提供了货物、劳务、服务。这些情况下,企业都可能给个人账户打钱。那么企业在向个人支付各类款项的时候需要注意哪些税收风险呢?

一、无法取得扣除凭证的风险

如果没有合法有效的凭证,那首先会计核算的真实准确性让人怀疑,另一方面所得税上也面临着无法扣除的损失。

而在日常经营活动中,支付给个人的款项一方面很难要到扣除凭证,一方面对于不同业务取得什么样的扣除凭证很多人也比较模糊,而因此带来的税务风险也不容忽视。

那我们应该取得什么样的扣除凭证呢?

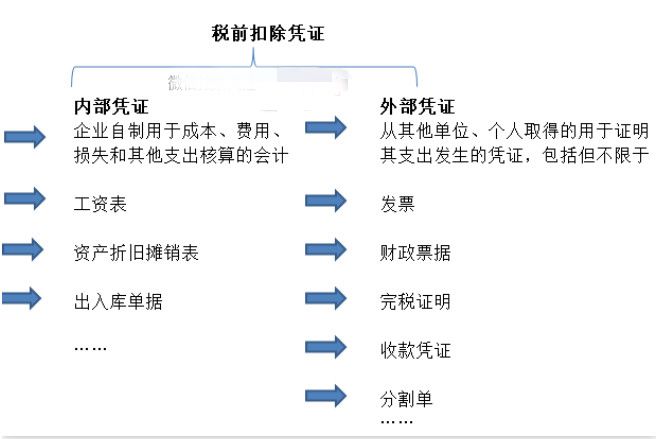

这个其实要根据支付款项的性质来决定,税前扣除凭证按照来源分为内部凭证和外部凭证。

对于向未办理税务登记的个人支付款项来说。

1、如果支出项目属于增值税应税项目

那么我们要么取得税务局代开的发票,要么满足小额零星经营业务,可以凭借载明个人姓名及身份证号、支出项目、收款金额等相关信息的内部凭证作为扣除凭证。

比如说:公司买个水果、换个锁什么的都是可以的

所以,要么取得个人代开的发票,要么自制内部凭证。

特别注意:企业支付个人款项,属于增值税应税范围的,每次超过500,就不能使用内部凭证作为扣除凭证了。而应该取得个人代开的发票。

2、如果支出项目不属于增值税应税项目,那么可以以内部凭证作为税前扣除凭证,这里最典型的就是支付员工工资使用的工资表这个内部凭证。

二、个人所得税代扣代缴的风险

对于属于增值税应税项目的一些项目款项,我们很多时候都没有这个意识,特别是有些取得了发票的款项,我们更不会产生代扣代缴的意识。这也就产生了相应的纳税风险。

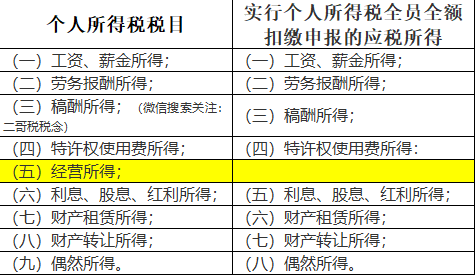

通过对比上图,可以发现,只有经营所得不属于实行个人所得税全员全额扣除申报的范围。什么意思呢?也就是说,扣缴义务人在向个人支付所得时候,除了对方是经营所得,其他都属于实行全员全额扣除范围的所得,扣缴义务人应该依法代扣代缴其个人所得税。

来源:税来税往整理发布,内容来源:税来税往,福建、江苏省税务总局网站,二哥税税念(二哥),财务第一教室,

上一篇:提供生活服务取得的收入... 下一篇:差额征税,最全解析!

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标