您所在的位置:财资管理网 >> 财税管理 >> 正文

年终奖个税筹划 | 纳税人自己选择计税方法,哪种方法更划算?

发布时间:2019-02-14 14:32:43 来源:

新闻导读:财政部、国家税务总局明确,居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得;但自2022年1月1日起,应并...

财政部、国家税务总局明确,居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得;但自2022年1月1日起,应并入当年综合所得计算缴纳个人所得税。当然,缓冲期内居民也可以选择并入综合所得计税。

不同的计税方式,得出的结果可能相差几千元。专家提醒一定要选择合适自身的方式。

一年过去,你即将到手的年终奖能否享受到个税改革后的红利?

日前,财政部、税务总局制发了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(以下简称《通知》),对于全年一次性奖金等多项个税优惠政策进行明确,设置三年缓冲期,其间的年终奖可单独计税,也可以选择并入当年所得计税。在这分别举例为您推荐适合自身的计税方式。

1、部分中低收入者,选择并入计税更划算

《通知》明确规定,对纳税人在2019年1月1日至2021年12月31日期间取得的全年一次性奖金,可以不并入当年综合所得,以奖金全额除以12个月的数额,按照综合所得月度税率表,确定适用税率和速算扣除数,单独计算纳税,以避免部分纳税人因全年一次性奖金并入综合所得后提高适用税率。当然,《通知》还规定,纳税人也可选择把全年一次性奖金并入当年综合所得计算纳税。

下面我们举例来进行计算,看看在什么情况下选择哪种方式计算个人所得税更省。

例如某企业员工小黎,月工资5000元,不计算三险一金,子女教育费专项附加扣除1000元/月,赡养老人专项附加扣除2000元/月,住房贷款利息专项附加扣除1000元/月,也就是说每月有4000元专项附加扣除。

假设2019年1月单位将发放一次性年终奖2万元。公司按照全年一次性奖金有关政策全额代扣代缴个人所得税。如果不并入当年综合所得计算纳税,而是单独计税,应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

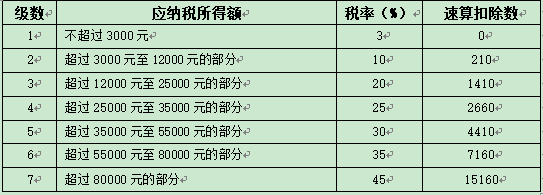

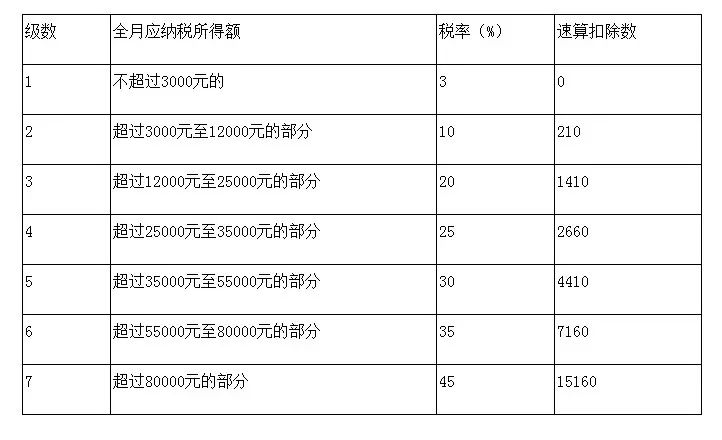

先确定税率及速算扣除数:20000÷12=1666.7元,根据按月换算税率表(表格见制图),适用税率为3%,速算扣除数为0。

小黎应纳税额为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数=20000×3%-0=600元。也就是说小黎取得这笔20000元的奖金收入需要缴纳600元的个人所得税。

如果并入当年综合所得计算纳税,先确定应纳税所得额。居民个人的综合所得(包括年终奖)减除费用60000元以及专项附加扣除的余额,为应纳税所得额。小黎每月4000元的专项附加扣除,一年下来乘以12是专项附加扣除总额。

小黎的应纳税所得额=5000×12+20000-60000-4000×12=-28000元,不需要缴纳个税。

如果小黎2019年1月单位将发放一次性年终奖4万元。同样用两种方式来算。

如果不并入当年综合所得计算纳税,先确定税率及速算扣除数:40000÷12=3333.33元,适用税率为10%,速算扣除数为210。

小黎应纳税额为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数=40000×10%-210=3790元。

如果并入当年综合所得计算纳税,应纳税所得额=5000×12+40000-60000-4000×12=-8000元,不需要缴纳个税。

2、收入和年终奖收入较高,单独计税更划算

当然,也有选择单独计税更划算的情况。还是以上面提到的月工资5000元、每月4000元专项附加扣除的小黎为例。

如果小黎2019年1月单位将发放一次性年终奖10万元。不并入当年综合所得计算纳税的话,先确定税率及速算扣除数:100000÷12=8333元,根据表格可知适用税率为10%,速算扣除数为210。

小黎应纳税额为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数=100000×10%-210=9790元。

如果并入当年综合所得计算纳税,应纳税所得额=5000×12+100000-60000-4000×12=52000元。应纳税所得额为52000元,适用税率为30%,速算扣除数为4410。

应纳税额=应纳税所得额×适用税率-速算扣除数=52000×30%-4410=11190元。

并入计税的话,要多交1400元的税。

税务总局对此指出:对部分中低收入者而言,如将全年一次性奖金并入当年工资薪金所得,扣除基本减除费用、专项扣除、专项附加扣除等后,可能根本无需缴税或者缴纳很少税款。而如果将全年一次性奖金采取单独计税方式,反而会产生应纳税款或者增加税负。同时,如单独适用全年一次性奖金政策,可能在税率换档时出现税负突然增加的“临界点”现象。因此,《通知》专门规定,居民个人取得全年一次性奖金的,可以自行选择计税方式。

湖南中皓税务师事务所副所长蒋利芝表示,纳税人在选择计税方式前,最好先搞清自己全年能享受到多少扣除额,可以根据自己的收入情况和各项扣除变动情况,测算一下哪种计税方式更划算。

税率表

年度个人综合税率表

按月换算税率表

提醒

年终奖避开这6个“临界点”

在“新个税法热点咨询‘五问答’”中,税务总局还提到:“如单独适用全年一次性奖金政策,可能在税率换档时出现税负突然增加的临界点现象。”

为了提醒年终奖发放避开“临界点”,已有不少业内人士根据新个税法找出了新的年终奖“临界点”。

比如,3.6万元就是一个临界点,如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。

如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。

相比之下,多发一元年终奖,到手收入反而少了2309.1元。

除此之外,14.4万元、30万元、42万元、66万元、96万元都是年终奖“临界点”,只要多发1元,到手会分别少13199.2元、13749.25元、19249.3元、30249.35元、87999.45元。

半年奖、季度奖一律合并计税

单位在2019年给员工发放2018年全年一次性奖金应该如何计算缴纳个人所得税呢?对此,湖南省税务局官方微信解读称,个人取得全年一次性奖金,在2021年12月31日前,暂时不并入当年综合所得,而是以全年一次性奖金收入除以12个月得到的数额,按照综合所得月度税率表,确定适用税率和速算扣除数,单独计算纳税。

同时,湖南省税务局表示,如果在一个纳税年度内将全年奖金分几次进行发放,不可适用全年一次性奖金的政策。因为在一个纳税年度内对每一个纳税人,全年一次性奖金的计税办法只允许采用一次。同时,雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

来源:潇湘晨报

上一篇:小型微利企业普惠性所得... 下一篇:政策梳理 ▌增值税免税...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标