您所在的位置:财资管理网 >> 财税管理 >> 正文

税务稽查基础知识(稽查流程图、权利和义务)

发布时间:2017-12-25 17:38:51 来源:深圳地税

新闻导读:稽查局查处税收违法案件时,实行选案、稽查、审理、执行四环节分工制约原则。稽查局设立选案、稽查、审理、执行部门,分别实施选案、稽查、审理、执行工作。

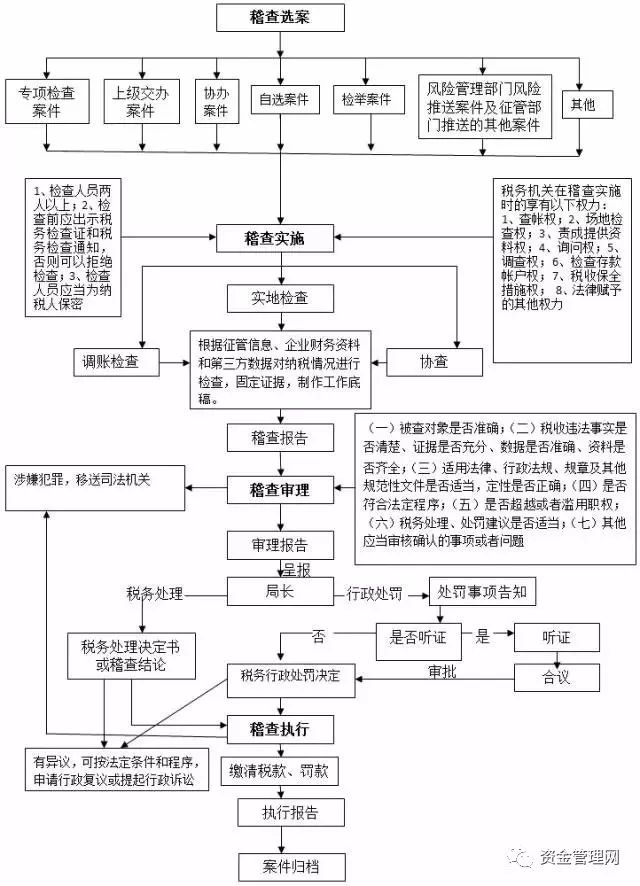

一、税务稽查流程图

稽查局查处税收违法案件时,实行选案、稽查、审理、执行四环节分工制约原则。稽查局设立选案、稽查、审理、执行部门,分别实施选案、稽查、审理、执行工作。

税务检查是税务机关依据国家税收法律、行政法规,对纳税人、扣缴义务人履行纳税义务和扣缴义务的情况进行检查和处理的执法行为。

税务稽查是税务检查的一种,是指税务稽查机关的专业检查。税务稽查的主体是税务稽查局,根据《中华人民共和国税收征管法实施细则》第九条规定,稽查局专司偷税、逃避追缴欠税、骗税、抗税案件的查处。

税务检查权是税务机关依据《税收征收管理法》在实施税务检查过程中的权力。税务检查权一般包括:

1、查帐权;

2、场地检查权;

3、责成提供资料权;

4、询问权;

5、调查权;

6、检查存款帐户权;

7、税收保全措施或税收强制执行权;

8、法律赋予的其他权力

三、税务稽查中税务机关的权力和义务

税务稽查中税务机关依法具有以下权力:

1、查账权:有权调取和检查与纳税或代扣代缴税款有关的账册、凭证和纳税资料;

2、场地检查权:到纳税人的生产、经营场所和货物存放地检查纳税人应纳税的商品、货物或者其他财产,检查扣缴义务人与代扣代缴、代收代缴税款有关的经营情况;

3、责成提供资料权:责成纳税人、扣缴义务人提供与纳税或者代扣代缴、代收代缴税款有关的文件、证明材料和有关资料

4、询问权:询问纳税人、扣缴义务人与纳税或者代扣代代收代缴税款有关的问题和情况;

5、调查权:到车站、码头、机场、邮政企业及其分支机构检查纳税人托运、邮寄应纳税商品、货物或者其他财产的有关单据、凭证和有关资料;向其他有关单位和个人调查纳税人、扣缴义务人与纳税或者代扣代缴、代收代缴税款有关的情况;

6、检查存款账户权:经县以上税务局(分局)局长批准,凭全国统一格式的检查存款帐户许可证明,查询从事生产、经营的纳税人、扣缴义务人在银行或者其他金融机构的存款帐户。税务机关在调查税收违法案件时,经设区的市、自治州以上税务局(分局)局长批准,可以查询案件涉嫌人员的储蓄存款。

7、税收保全措施或税收强制执行措施权。税务机关在进行税务检查过程中,根据不同的情况可以按照法定程序和准权限采取税收保全措施或者强制执行措施。

8、法律赋予的其他权力

税务稽查中税务机关的义务:

1、示证检查的义务:税务机关派出的人员进行税务稽查时,应当出示税务检查证和税务检查通知书;未出示税务检查证和税务检查通知书的,被检查人有权拒绝检查。

2、保守秘密的义务:税务机关在进行税务稽查中,凡根据一般的商业交易原则,被检查人不愿告知他人的商业秘密,税务检查人员有保密的义务。税务机关查询纳税人、扣缴义务人在银行或其他金融机构的存款账户以及其他信息所获得的资料,不得用于税收以外的用途。

3、依法查账和期限退还的义务:税务机关在必要的时候将纳税人和扣缴义务人以前会计年度的账簿、记账凭证、报表和其他资料调回税务机关检查,必须经过县以上税务局(分局)局长批准,并在3个月内完整退还;有特殊情况需要将纳税人、扣缴义务人当年的账簿、记账凭证、报表和其他资料调回检查的,必须经过设区的市、自治州以上税务局(分局)局长批准,并且必须在30日内退还。

4、凭证依法查询的义务:税务机关在行使存款账户查询权的时候,必须遵循法律规定的程序和要求:①需经县以上税务局(分局)局长批准;②应当指定专人负责,凭全国统一格式的检查存款账户许可证进行;③调查税收违法案件时,查询案件涉嫌人员的储蓄存款须经设区的市、自治州以上税务局(分局)局长批准;税务机关查询所获得的资料,不得用于税收以外的用途。

5、其他义务。

四、税务稽查中纳税人的权利和义务

纳税人享有以下权利:

1、有权核对稽查人员的证件,对稽查人员不能提供有效检查证件和税务检查通知书或是对稽查人员不是两人以上(含两人)的稽查行为,有权拒绝接受检查;

2、有权申请与纳税人有直接利害关系的稽查人员回避;

3、有权因稽查人员违法实施稽查造成合法权益受损害而提出赔偿;

4、对税务机关所作出的决定,享有陈述权、申辩权;依法享有申请行政复议、提起行政诉讼;

5、有权对稽查人员的不廉洁行为进行监督、举报;

6、享有《中华人民共和国税收征收管理法》赋予的其它权利。

纳税人的义务:

纳税人、扣缴义务人必须接受税务机关依法进行的税务检查,如实反映情况,提供有关资料,不得拒绝、隐瞒。

文章来源:深圳地税

上一篇:不要再被困扰了,“税收... 下一篇:关于完善企业境外所得税...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标