您所在的位置:财资管理网 >> 财务管理 >> 正文

又是虚开!47岁兼职女会计虚开发票超700万,判6年罚25万!

发布时间:2019-09-04 18:04:37 来源:

新闻导读:企业虚开发票,兼职会计领刑6年罚25万!

企业虚开发票,兼职会计领刑6年罚25万!

47岁兼职女会计虚开发票超700万

判6年罚25万

47岁的马某某是乌鲁木齐A商贸有限公司、石河子市B商贸有限公司的会计。43岁的陆某某是新疆昌吉C物流有限公司法定代表人。让两个人联系在一起的,不是实际的生意往来,而是互相“帮忙”虚开增值税发票,数额之大令人咋舌。石河子市人民法院依法公开审理了此案。

被告人马某某身为A公司和B公司的会计,在明知该公司无实际购销业务的情况下,为他人、让他人为自己虚开增值税专用发票,虚开税款数额7871433.32元;被告人陆某某作为C公司的法定代表人,虽有货物购销的实际经营活动,但让A公司、B公司为自己代开增值税专用发票,或为B公司虚开增值税专用发票,虚开税款数额3304241.31元,二被告人虚开的税款均属数额巨大,其行为均已触犯《中华人民共和国刑法》,构成虚开增值税专用发票罪。

马某某为涉案单位A公司和B公司的兼职会计,律师对于其辩护人马某某提出马某某系兼职会计,所起作用较小,系从犯的辩护意见!

法院经查后认为,马某某作为一名专业会计,在明知A、B两公司与他人无实际业务发生的情况下,仍受黄某(另案处理)的指使,多次为他人、接受他人虚开的增值税专用发票,且积极帮助黄某筹办注册成立石河子市某商贸有限公司的事宜,其行为主动、积极,不符合从犯的构成要件。

遂判决:马某某犯虚开增值税专用发票罪,判处有期徒刑六年,并处罚金二十五万元。

警钟长鸣!

虚开或接受虚开

都是一颗定时炸弹,后果不是你能承受的

案例中企业虚开发票,会计跟着领刑6年罚款25万,等待她的是6年的牢狱之灾和25万元的罚款,会计人必须引起注意!虚开或接受虚开,都是一颗定时炸弹,后果不是你能承受的!

案例一:老板买发票,会计跟着领刑九个月!

苏州市姑苏区人民法院刑事判决书

(2018)苏0508刑初282号

公诉机关苏州市姑苏区人民检察院。

审判员 黄晓虹

二〇一八年五月十七日

书记员 赵曰栋

案例二:两名90后财务协助虚开发票,记录“内帐”,虚开税额高达2.57亿元,被判7年!

黄某惠和陈某梅受雇于付某博成立的“厦门X森工贸有限公司”做财务,2013年11月至2016年7月间,在明知厦门*森工贸有限公司等23家公司没有实际货物交易的情况下,协助主犯付某博记录“内账”、虚构合同、资金走账、开具增值税专用发票等事务,税额合计2.57亿元。

尽管系从犯,但鉴于其犯罪事实及后果,两人最终被法院判决:

犯虚开增值税专用发票罪,分别判处有期徒刑7年、并处罚金十五万元。

两个刚毕业涉世未深的年轻人接到判决书后,哭成泪人,追悔莫及。

案例三:老会计虚开2347万,国家判14年!

60岁兼职会计苑宏英虚开发票2347万,判14年罚40万剥夺政治权利3年!

法院判决:

《北京市第一中级人民法院刑事判决书》(2018)京01刑初6号苑宏英犯虚开增值税专用发票罪(单位),判处有期徒刑十二年;犯虚开增值税专用发票罪,判处有期徒刑十二年,剥夺政治权利三年,并处罚金人民币四十万元;决定执行有期徒刑十四年,剥夺政治权利三年,并处罚金人民币四十万元。

再次提醒:会计工作者们要注意防范风险、严格遵守法律法规,依法保护好自己,对违规行为要敢于拒绝,不踩法律红线!企业老板要守法经营!国家正在严厉打击虚开,会计和法人一定要远离虚开!

日常工作中,会计天天接触发票,一张小小的发票,里面涉及的税务风险却不小,很多会计在不知不觉中就会因为发票的问题,给企业带来税务风险。尤其是虚开增值税发票,现在税务严厉打击,会计要引起重视。

什么是虚开增值税专用发票行为?

根据《中华人民共和国刑法》第205条规定:虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指为他人虚开、为自己虚开、让他人为自己虚开、接受他人虚开行为之一的。

根据《最高人民法院关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉的若干问题的解释》规定:具有下列行为之一的,属于“虚开增值税专用发票”:

(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

虚开到底是怎么量刑的呢?

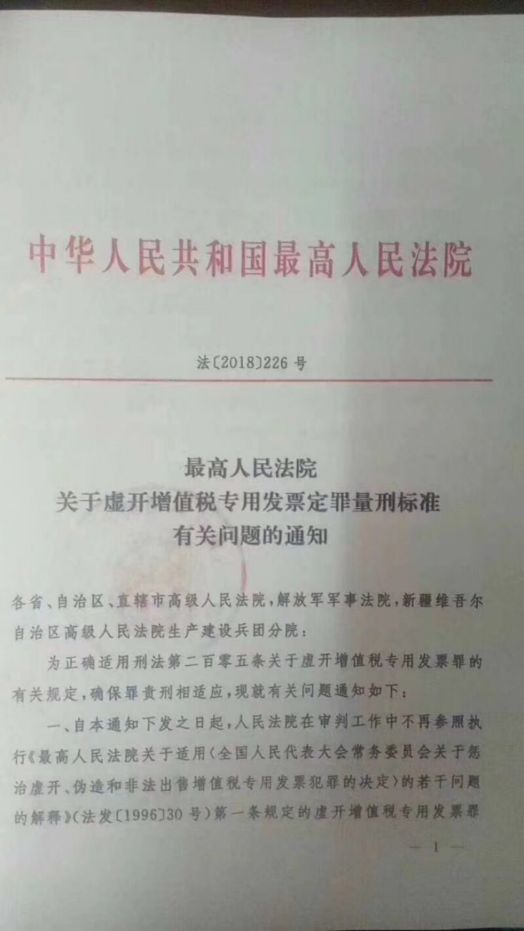

根据最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知(法〔2018〕226号)可知:

法释〔2002〕30号部分内容如下:

法释〔2002〕30号最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释

根据第三条内容:

骗取国家出口退税款5万元以上的,为刑法第二百零四条规定的“数额较大”;

骗取国家出口退税款50万元以上的,为刑法第二百零四条规定的“数额巨大”;

骗取国家出口退税款250万元以上的,为刑法第二百零四条规定的“数额特别巨大”。

中华人民共和国刑法第二百零五条部分内容:

(2017年11月4日修正版)

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;

虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;

虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;

虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;

虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

如果企业取得虚开的增值税专用发票

该如何处置呢?

(一)购货方与销售方存在真实的交易,销售方使用的是其所在省(自治区、直辖市和计划单列市)的专用发票,专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符,且没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的,对购货方不以偷税或者骗取出口退税论处。

但应按有关规定不予抵扣进项税款或者不予出口退税;购货方已经抵扣的进项税款或者取得的出口退税,应依法追缴。

(二)购货方能够重新从销售方取得防伪税控系统开出的合法、有效专用发票的,或者取得手工开出的合法、有效专用发票且取得了销售方所在地税务机关已经或者正在依法对销售方虚开专用发票行为进行查处证明的,购货方所在地税务机关应依法准予抵扣进项税款或者出口退税。

(三)如有证据表明购货方在进项税款得到抵扣、或者获得出口退税前知道该专用发票是销售方以非法手段获得的,对购货方应按相关法律法规进行处罚。

防范虚开小窍门

记住以下几个小窍门可以有效防范收到虚开增值税专用发票:

(一)交易前对销售方做必要的了解,了解销售方经营范围、经营规模、是否具备一般纳税资格等方面,评估虚开风险,警惕虚开发票。

(二)尽量通过银行账户将货款划拨到销售方银行账户内,如果对方提供的银行账户信息与发票上注明的信息不一致时,应暂缓付款,对该业务做进一步核实。

(三)收到发票时,仔细核对增值税专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容是否与实际相符。如果发现异常,应暂缓申报抵扣,并及时向税务机关查证核实。

(四)购进货物要注意取得和保存相关证据,一旦对方虚开增值税专用发票给自身造成损失,可以依法向对方追偿。

来源:最高人民法院、石河子市人民法院、中国会计视野

上一篇:快收藏!企业所得税十一... 下一篇:11项公司财务风险及其尽...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标