您所在的位置:财资管理网 >> 财务管理 >> 正文

研发费用三个归集口径的比较

发布时间:2018-06-28 15:58:05 来源:国家税务总局

新闻导读:为贯彻落实党的十九大报告精神,国家税务总局所得税司组织编写了《研发费用加计扣除政策执行指引1.0版》(以下简称《指引》),帮助企业更好享受政策红利,持续激发企业创新活力。

为贯彻落实党的十九大报告精神,国家税务总局所得税司组织编写了《研发费用加计扣除政策执行指引1.0版》(以下简称《指引》),帮助企业更好享受政策红利,持续激发企业创新活力。

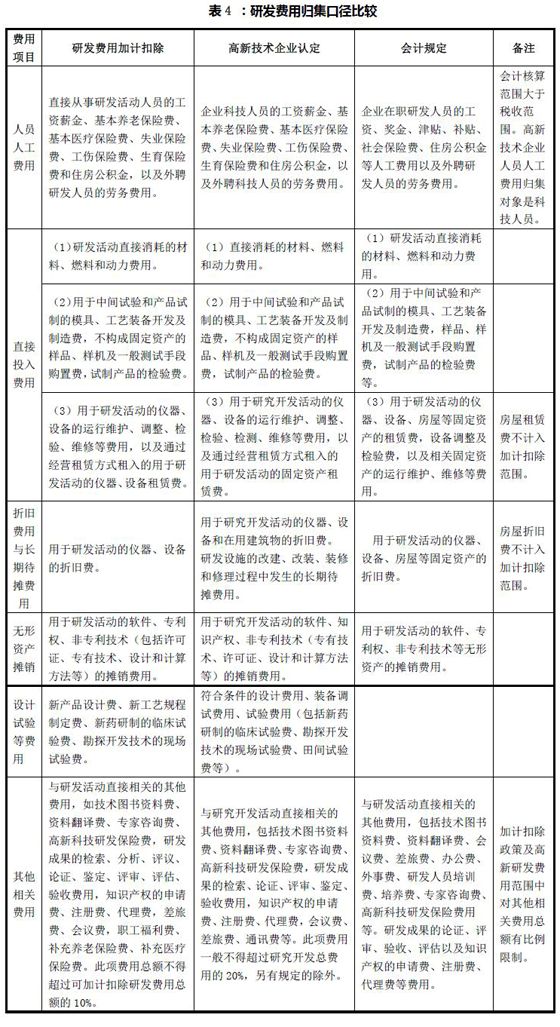

研发费用归集的会计核算、高新技术企业认定和加计扣除三个口径

目前研发费用归集有三个口径,一是会计核算口径,由《财政部关于企业加强研发费用财务管理的若干意见》(财企〔2007〕194号)规范;二是高新技术企业认定口径,由《科技部 财政部 国家税务总局关于修订印发〈高新技术企业认定管理工作指引〉的通知》(国科发火〔2016〕195号)规范;三是加计扣除税收规定口径,由财税〔2015〕119号文件和国家税务总局2015年第97号公告、国家税务总局2017年第40号公告规范。

三个研发费用归集口径相比较,存在一定差异(见表4)。形成差异的主要原因如下:

一是会计口径的研发费用,其主要目的是为了准确核算研发活动支出,而企业研发活动是企业根据自身生产经营情况自行判断的,除该项活动应属于研发活动外,并无过多限制条件。

二是高新技术企业认定口径的研发费用,其主要目的是为了判断企业研发投入强度、科技实力是否达到高新技术企业标准,因此对人员费用、其他费用等方面有一定的限制。

三是研发费用加计扣除政策口径的研发费用,其主要目的是为了细化哪些研发费用可以享受加计扣除政策,引导企业加大核心研发投入,因此政策口径最小。可加计范围针对企业核心研发投入,主要包括研发直接投入和相关性较高的费用,对其他费用有一定的比例限制。应关注的是,允许扣除的研发费用范围采取的是正列举方式,即政策规定中没有列举的加计扣除项目,不可以享受加计扣除优惠。

来源:国家税务总局

上一篇:7月1日起,高速公路通行... 下一篇:转登记为小规模纳税人后...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标