您所在的位置:财资管理网 >> 财务管理 >> 正文

申报比对出新规!3月1日起,增值税申报要怎么做?

发布时间:2018-02-27 17:22:41 来源:北京国税

新闻导读:3月1日起,《增值税纳税申报比对管理操作规程(试行)》(以下简称规程)就要正式实施啦,小编现在就给大家划一下重点,请拿好小本本做笔记了!

各位纳税人注意了!!

3月1日起,《增值税纳税申报比对管理操作规程(试行)》(以下简称规程)就要正式实施啦,小编现在就给大家划一下重点,请拿好小本本做笔记了!

什么是申报比对管理呢?

实际上,申报比对管理就是指税务机关以信息化为依托,通过优化整合现有征管信息资源,对增值税纳税申报信息进行票表税比对,并对比对结果进行相应处理。说直白一些,就是对增值税申报数据进行逻辑关系校验,帮助纳税人准确完成增值税申报表的申报。

那么哪些信息需要进行比对呢?

根据规程的规定,税务机关会在纳税人完成申报后,对以下几点进行比对:

1.表内信息,即增值税申报表及其附列资料信息。

2.发票信息,即纳税人开具的增值税发票信息。

3.进项信息,即增值税一般纳税人取得的进项抵扣凭证信息。

4.缴税信息,即纳税人税款入库信息。

5.备案信息,即增值税优惠备案信息。

6.申报比对所需的其他信息。

需要从哪些方面进行比对呢?

新政实施后,强大的金税三期系统会实现表表比对、票表比对和表税比对三种比对方式。小编一一给大家介绍:

所谓表表比对,顾名思义就是指申报表表内、表间逻辑关系比对,即主表、附表与附列资料之间的逻辑比对。

所谓票表比对,就是指各类发票、凭证、备案资格等信息与申报表进行比对,即发票、凭证以及备案资格等信息和申报表内填写信息的比对。

所谓表税比对,指的是纳税人当期申报的应纳税款与当期的实际入库税款进行比对,即申报表内产生的应纳税款与纳税人实际缴纳入库税款的比对。

比对的规则又是如何设置的呢?

(一)表表比对,按照申报表填写规则执行。

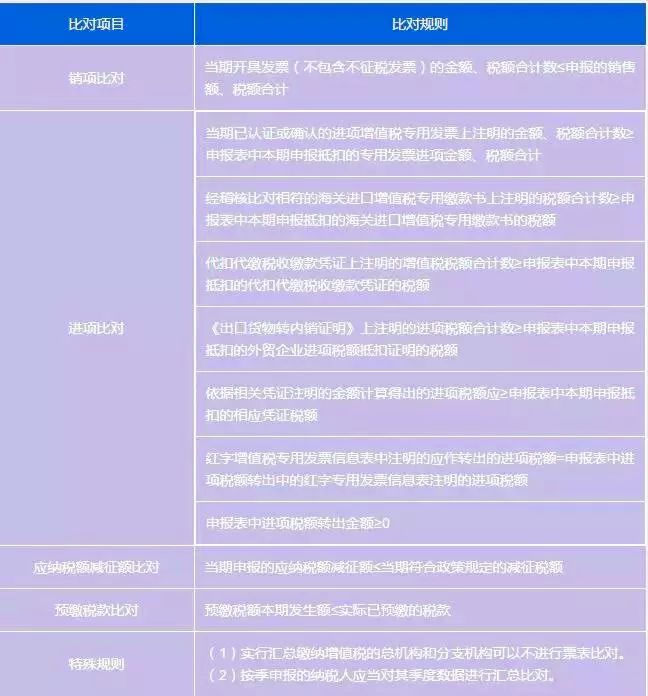

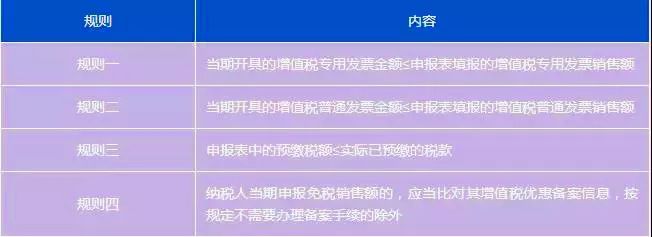

(二)票表比对,按照一般纳税人和小规模纳税人区分,有着不同的比对规则。细心的小编已经为大家做好了表格,还不赶紧收藏!

一般纳税人票表比对规则

增值税小规模纳税人票表比对规则

(三)表税比对,纳税人当期申报的应纳税款≤当期实际入库税款。

(四)其他规则,税务总局还可以根据增值税风险管理的需要,对申报表特定项目设置申报比对规则;根据文件规定,各省国税机关也可以根据申报比对管理实际,合理设置相关比对项目金额尾差的正负范围;主管税务机关可以结合申报比对管理实际,将征收方式、发票开具等业务存在特殊情形的纳税人列入白名单管理,并根据实际情况确定所适用的申报比对规则。

申报比对相符或者不相符要如何处理呢?

申报比对环节可以设置在事中或者事后,由省税务机关根据申报管理需要进行确定。主管税务机关通过征管信息系统或网上申报系统进行申报比对,并根据比对结果分别采取以下处理流程:

(一)申报比对相符

申报比对相符后,主管税务机关对纳税人税控设备进行解锁。

(二)申报比对不相符

申报比对不相符的,向纳税人反馈比对不相符的内容,并按照下列流程进行处理:

❶ 申报比对不符的,除符合本项第2点情形外,暂不对其税控设备进行解锁,并将异常比对结果转交申报异常处理岗。

❷ 纳税人仅因为相关资格尚未备案,造成比对不符的,应当对税控设备进行解锁。

❸ 异常比对结果经申报异常处理岗核实可以解除异常的,对纳税人税控设备进行解锁;核实后仍不能解除异常的,不得对税控设备解锁,由税源管理部门继续核实处理。

❹ 异常比对结果经税源管理部门核实可以解除异常的,对纳税人税控设备进行解锁。核实后发现涉嫌虚开发票等严重涉税违法行为,经稽查部门分析判断认为需要稽查立案的,转交稽查部门处理,经处理可以解除异常的,对纳税人税控设备进行解锁。

❺ 异常比对结果的处理期限,由主管税务机关根据实际情况确定。

由于出现信息系统异常等突发情形,影响正常纳税申报秩序时,省税务机关可以采取应急措施,暂停申报比对。在突发情形消除后,可以根据实际情况重新启动申报比对流程。

税总发〔2017〕124号文,就是对增值税的异常比对,明确了具体的比对内容、比对规则和比对工作程序。并没有对增值税的处理出台新的规定,无“新规”一说,小编提醒的是,无论如何一定要据实申报啊!

来源:北京国税

上一篇:企业所得税汇缴中三大类... 下一篇:集团切实推行的财务战略...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标