01

01

一家公司实收资本金额为“零”,报表看起来的确很古怪,因为执照上的注册资本是100万元。但老板说,现在是“认缴制”,认缴多少算多少,只要公司钱够用,不出资也没有关系。

老板这样的理解显然是错误的。

认缴制并不是想缴多少就缴多少,而是说,股东可以先承诺如何投入实收资本,不必一次性全额在登记时缴纳。

所以,认缴制下,也存在出资额足不足的问题,只是此时要与《公司章程》上的约定进行对比。如果达到了《公司章程》要求的出资时间、出资金额,而没有足够出资的话,也构成了出资不实的问题。

02

《公司法》第二十五条:有限责任公司的股东应当对出资额、出资时间、出资方式和非货币出资缴付比例进行约定,并记载于章程。

所以,当股东出资不足时,应该与《公司章程》上的约定进行对比,看股东是否出资不足。

但不论股东出资是否充足到位,会计只按实际收到的出资额,包括货币与非货币出资额,进行账务处理。极端情况下,股东一分钱没有出资,则实收资本的确为零。这就是会计处理的原则——据实做账,应出未出的出资额,不予处理。

形象说,不能把应出未出的资本金,挂在往来科目之上,从而虚增实收资本。

03

注册资本100万元的公司,实收资本只有0元,那么,印花税如何缴纳呢?

注册资本印花税不是按执照金额缴纳的,而是按记载资金账簿上的金额来缴纳的,所以,实收资本0元,则印花税也是0元。

出资不足,公司的债权人就有风险,所以,工商方面,是要求股东必须按《公司章程》的约定出资的。《公司章程》当然可以修改,但其修改也必须一并报工商变更。

04

那么,税务方面,出资不实,有什么样的后果呢?

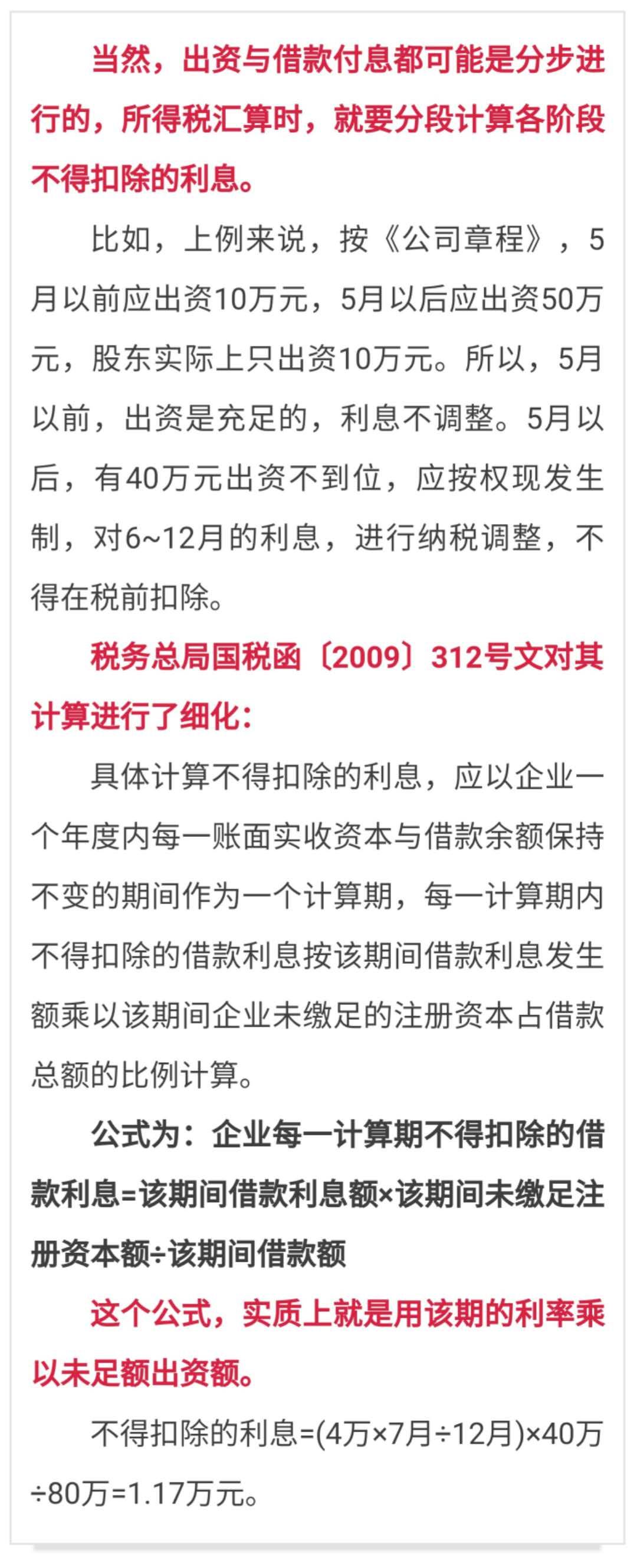

一般理解,如果股东构成了出资不实,比如,按《公司章程》,截至当前,股东应出资50万元,但实际只出资10万元,就有40万出资不足。

此时,如果企业负债经营,要对外支付利息,那么,可以这样认为,其中有40万元的借款是没有合理性的,因为这笔钱本该由股东出资,不应产生利息,所以,此40万元对应的利息,企业所得税前不得扣除。

举例来说,如果公司出资不足40万元,公司对外有80万借款利率5%支付利息4万元,那么,4万的利息有2万要调增,因为不满足税前扣除的合理性原则。否则,税务查处后,可以要求补税、滞纳金和罚款。

05

编辑设计:云南国税

来源:中税答疑新媒体智库

所属频道:投资管理

所属频道:金融数据

所属频道:资本市场