您所在的位置:财资管理网 >> 财务管理 >> 正文

价值链管理视角下的集团财务管理模式

发布时间:2012-07-02 16:05:36 来源:万方数据

新闻导读:价值链管理思想的产生带来了管理的变革,价值链管理方法从业务层、控制层和战略层三个层次进行,其理论为在动态的环境下企业集团财务管理提供了有力的理论依据和分析方法。

(一)建立以财务为中心的企业内部价值链管理体系

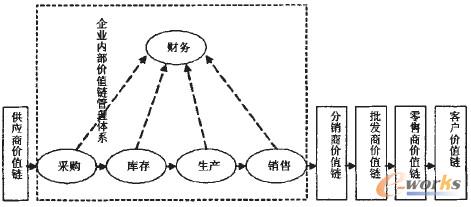

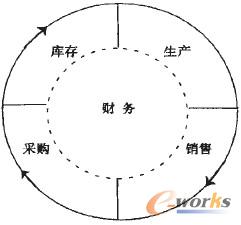

传统的以资金运动为对象的财务管理模式存在局限性,内部价值的流向是单向的(见图1),财务部门仅仅是信息收集和业务流程的记录者,价值信息不能进行有效的沟通和反馈。企业集团需要利用价值链所提供的信息对企业财务进行有效的控制,达到信息流、物流和资金流的合并,可以尝试建立以财务为中心的环形内部价值链(见图2)。

图1 传统企业价值链管理体系

图2 以财务为中心的环形内部价值链

环形结构将业务流与资金流紧密结合,可以不断地实时进行两者之间的信息传递与反馈。集团财务部门的旁观者角色转变为执行人,由事后的记录转变为事前的预测者和事中的监督。提高了企业的业务处理效率,更好地利用了企业内外部的资源,有利于达到增值的目标。

(二)建立集团内资金融通机制实现企业资金集中管理

企业集团财务管理要发挥财务公司的作用,实现充分利用内部和外部资源的目标。资金集中管理是企业集团财务公司的核心,其建立的“资金池”机制,可以最大程度地提高资金归结率,调剂集团内部的资金余缺。“资金池”的建立把集团下属各子公司更紧密的联系在一起,形成一种“链状结构”,与集团的内部价值链有机的结合,环环相扣;财务公司与各分公司保持密切的沟通和协调,及时汇总各分公司会定期编制资金计划,对将来几天的资金需求情况进行统计、汇总、进行资金供需情况的预测,及时掌握各个分公司资金需求情况,统筹“资金池”的资金调度,保证公司系统各单位的资金供需都能较好对接。可以说,资金集中管理是价值链财务管理中不可或缺的方式。

(三)借助信息技术手段扩大财务信息的采集面

从价值链理论得知,价值链上的财务信息产生于企业价值增值活动的各个环节。企业价值链是财务信息流的载体,价值链上的财务信息所提供的资料与数据,是促成企业价值增值的关键内容。而信息技术手段是价值链财务管理模式的支撑平台。没有会财务信息系统的企业无法有效地实现价值链财务管理。阎达五教授认为:价值链会计(财务)靠信息技术实现,实时控制是价值链会计(财务)所要实现的核心职能。由此看来,电子信息技术不仅仅是价值链财务管理的工具。更是价值链财务管理的重要组成部分。企业集团可以适时采用ERP等企业资源计划系统,统筹安排集团内的信息,增强企业获取有效信息的能力和手段。

(四)从三个层次出发构建三维的动态财务管理模式

基于价值链管理的企业集团财务管理可以从业务层、控制层和战略层三个层次同时发挥作用。业务层需要保证业务、财务流程的一致性及财务业务数据的时效性,获取与业务同步的价值信息以供分析、决策;控制层通过数据的静态、横向和纵向的比较分析,发现价值流动的方向和问题,找出增值作业和非增值作业;战略层面上从价值链管理的角度对企业经营方向、内部管理、制度建设等进行调整,优化资源配置,为战略的制定和调整提出切实可靠的依据。

二维财务管理模式以历史资料数据为依据,记录与反映企业经营活动的历史和现时状况。企业集团建立三维的新模式,不仅聚焦于企业当前的运营状况,而且还应该关注过去和未来,这也是价值链管理思想在财务管理当中的全方位体现。当然,企业集团考虑到企业的持续发展和价值不断增值,这种三维的财务管理模式也必须是动态变化的。

上一篇:财务公司:创新是发展的... 下一篇:地板企业转型:战略为导...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标