您所在的位置:财资管理网 >> 金融租赁 >> 正文

融资租赁业务链全流程诸税风险及纳税策划

发布时间:2018-01-02 23:09:58 来源:中国财税浪子

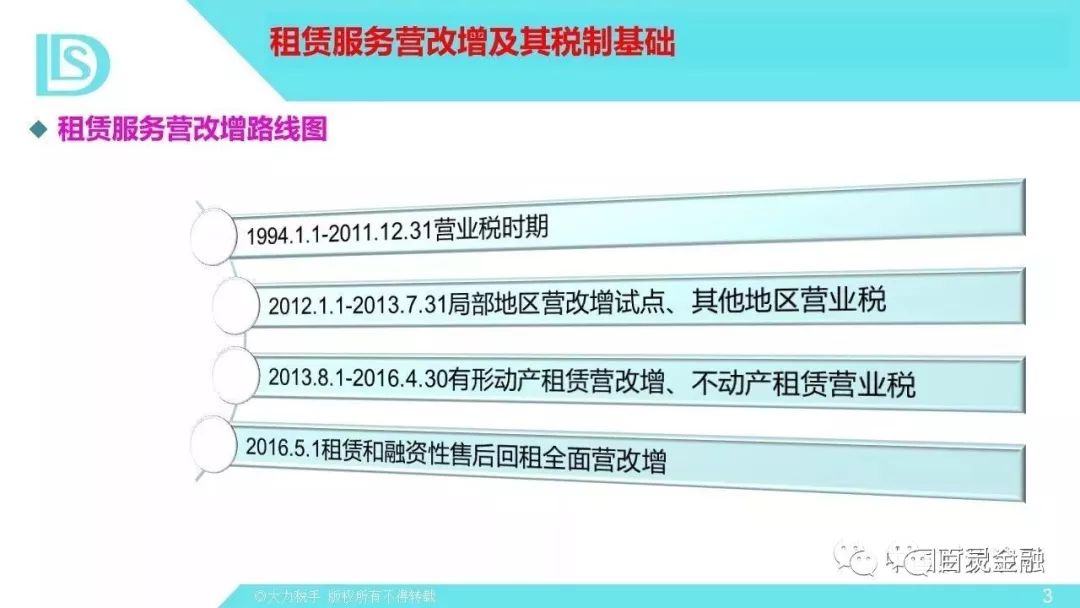

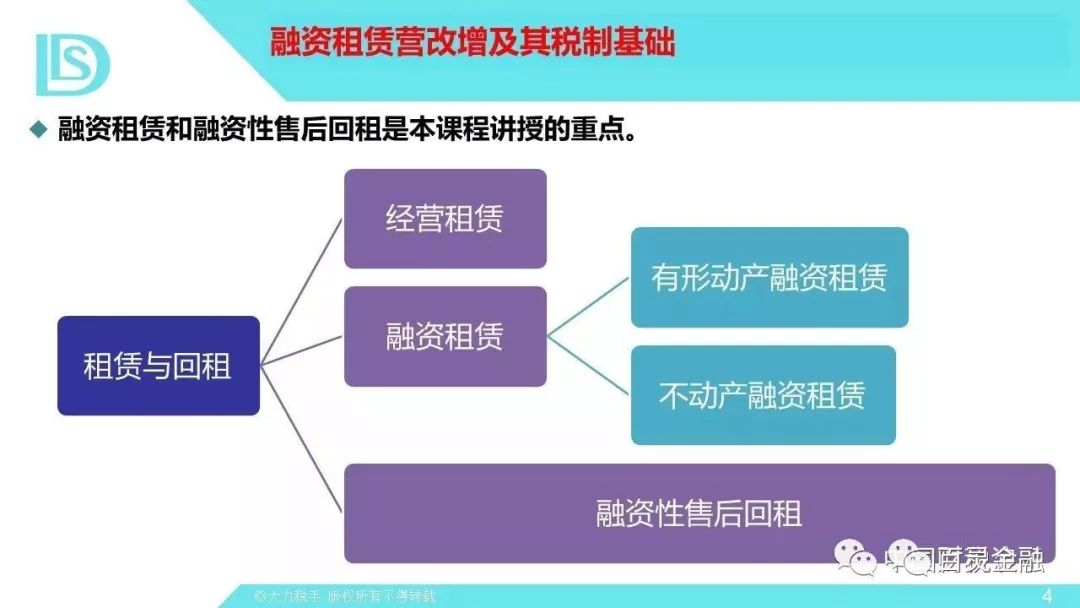

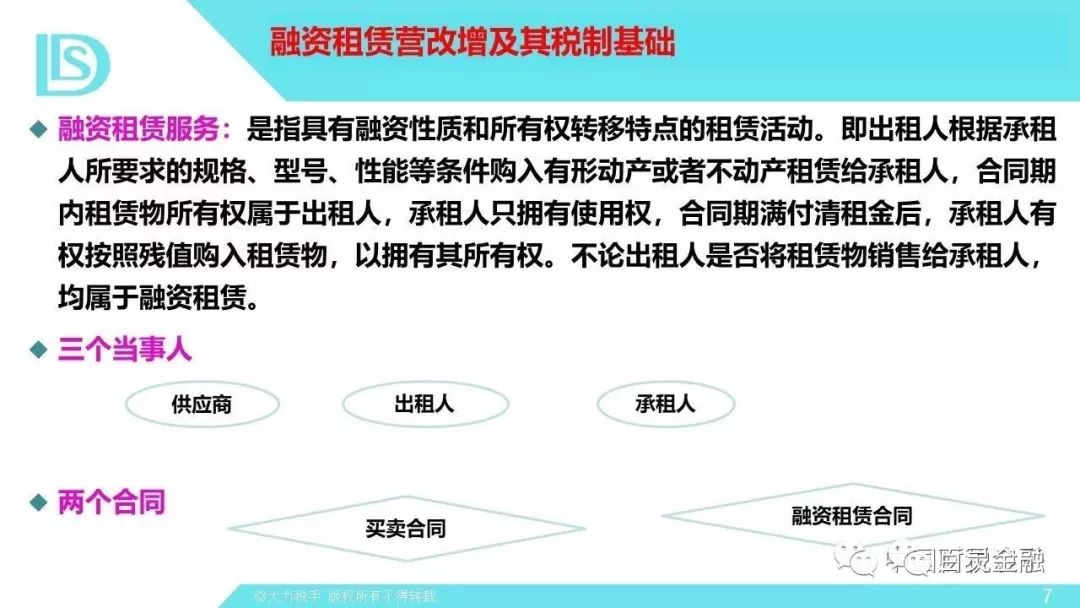

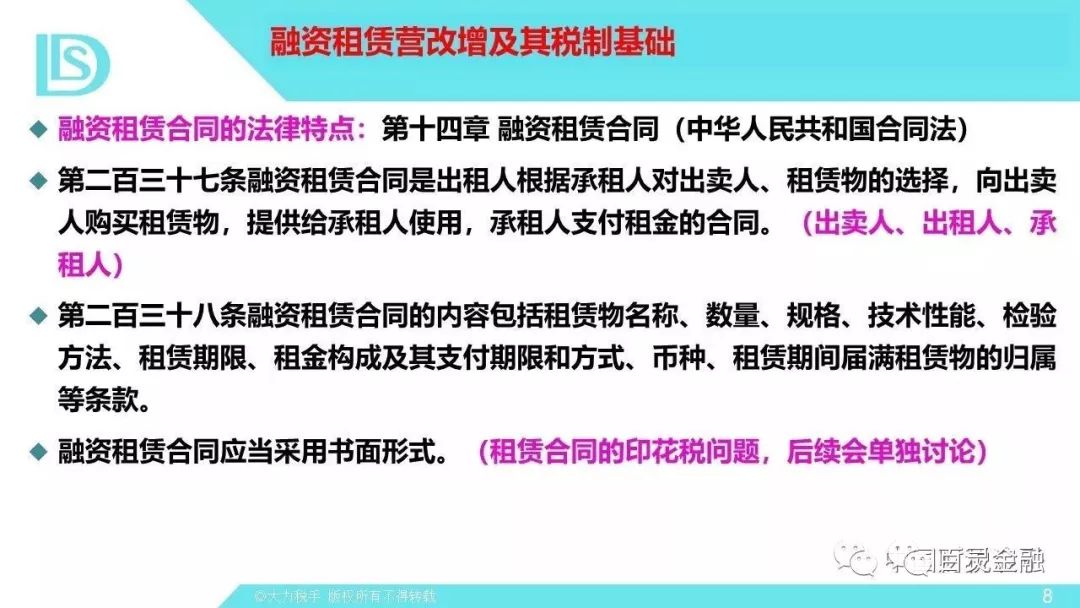

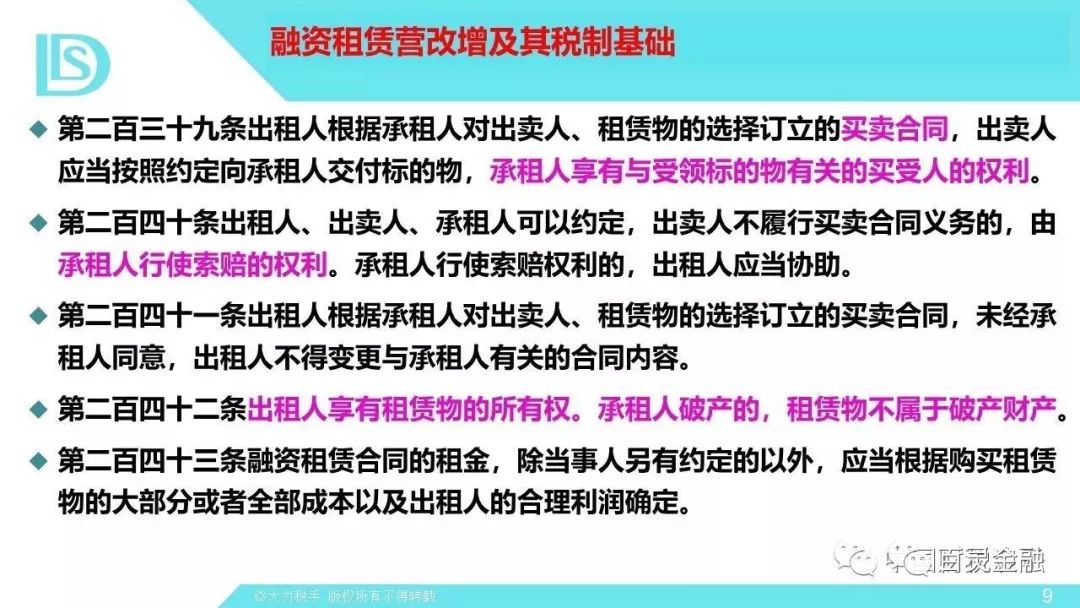

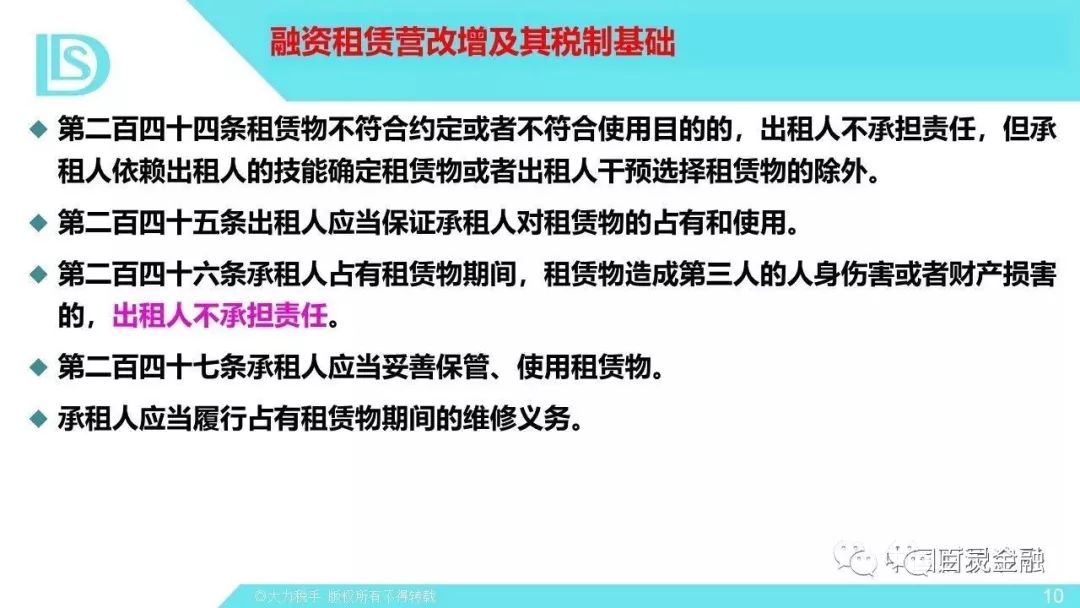

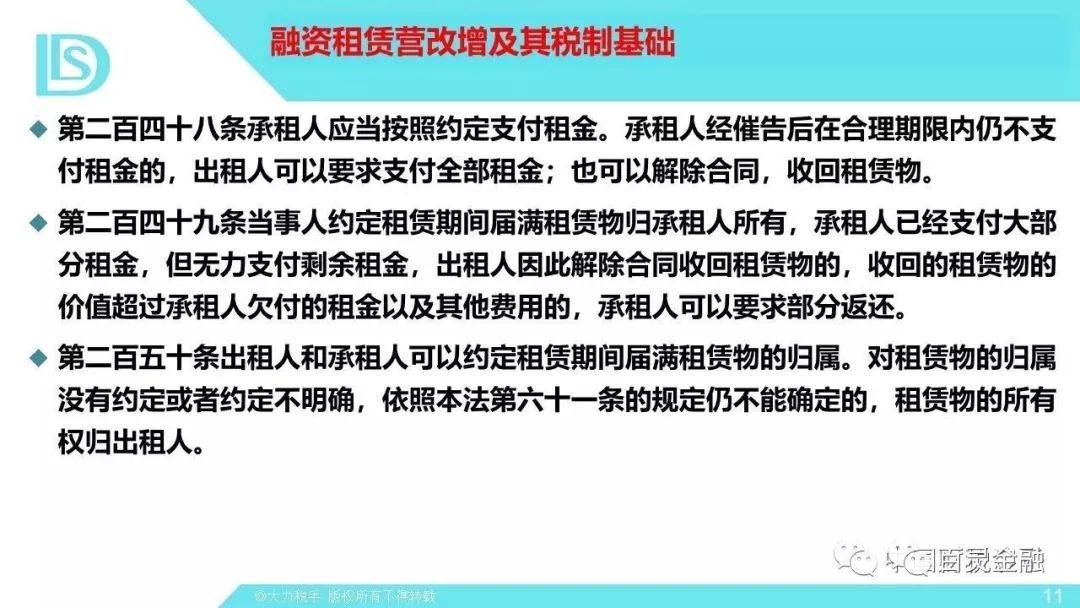

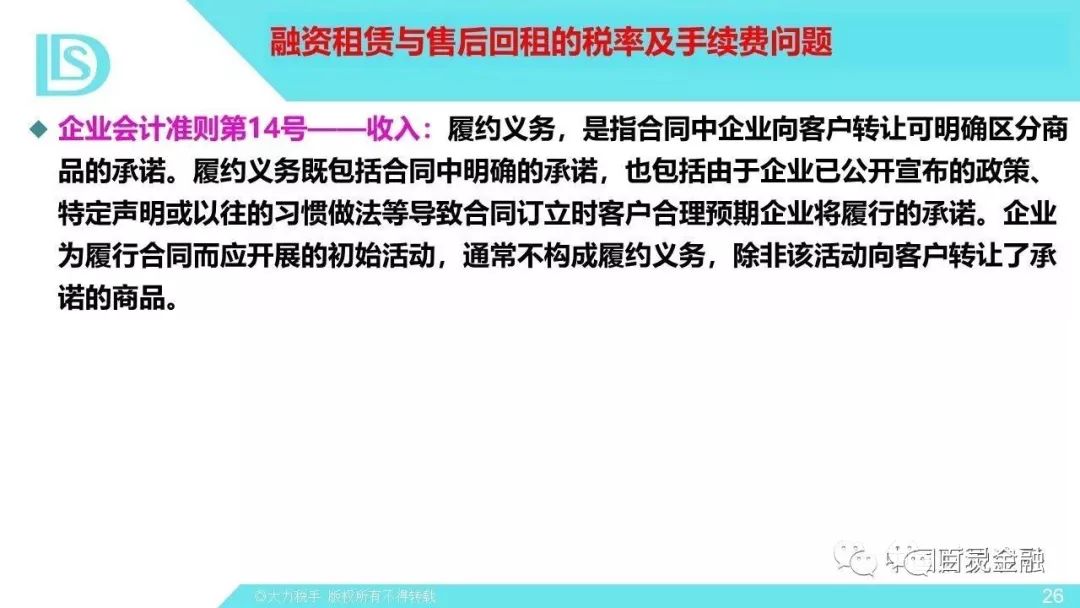

新闻导读:融资租赁的核心特征是既具有融资的特点,又具有所有权转移的特点。如果从会计准则和企业所得税的角度来看,一旦交付了标的物,所有权上主要的风险和报酬就转移给了承租人。但是站在增值税的角度,你无法得出同样的结论,就好像标的物是逐步逐步转移给承租人的,在租赁期满完成了惊险的\"一跃\",从而导致标的物违约取回,第三方购买等都不太好处理。

融资租赁的核心特征是既具有融资的特点,又具有所有权转移的特点。如果从会计准则和企业所得税的角度来看,一旦交付了标的物,所有权上主要的风险和报酬就转移给了承租人。但是站在增值税的角度,你无法得出同样的结论,就好像标的物是逐步逐步转移给承租人的,在租赁期满完成了惊险的"一跃",从而导致标的物违约取回,第三方购买等都不太好处理。

来源:中国财税浪子

上一篇:融资租赁行业急需“补短板” 下一篇:监管趋严 | 2015~2017...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标