您所在的位置:财资管理网 >> 金融数据 >> 正文

今年欧猪五国转好或只是欧洲央行缓兵之计

发布时间:2013-12-31 17:48:16 来源:华尔街见闻

新闻导读:在经历了2011-12年严重的主权债危机之后,今年欧元区边缘国家主权债务利率迅速下降,经常帐从巨额赤字转为稍有盈余。如果欧洲央行不推出新的LTRO贷款,利率将再次飙升,2012年欧元区主权债市场的动荡或将再次上演。

在经历了2011-12年严重的主权债危机之后,今年欧元区边缘国家主权债务利率迅速下降,经常帐从巨额赤字转为稍有盈余。但这一切可能只是欧洲央行大幅注资救市后的暂时平静,欧猪五国未来仍然极度依赖欧洲央行LTRO廉价资金。

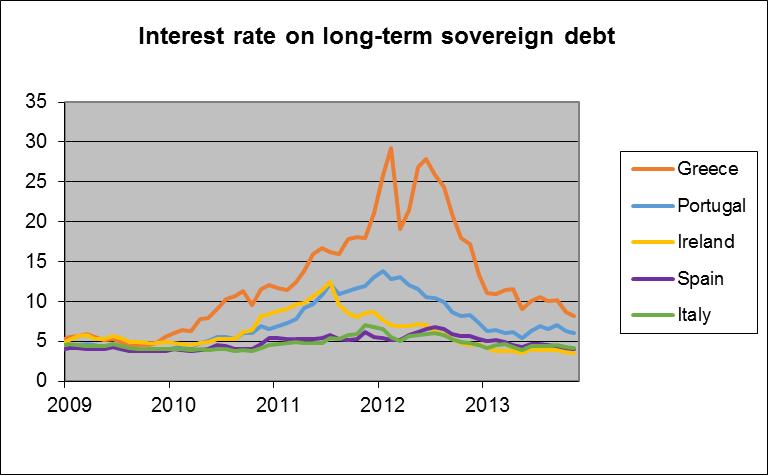

(希腊、葡萄牙、爱尔兰、西班牙、意大利长期国债收益率变化)

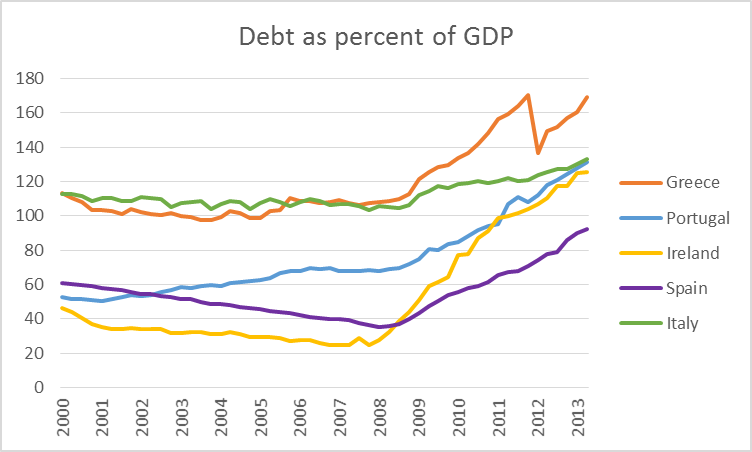

在2012年3月PSI私人部门折让后,希腊主权债务收益率急速下降,这个事实上的违约让希腊债务价值损失了20%。但是由于财政赤字居高不下,希 腊GDP仍然处在收缩期,希腊目前的债务占GDP比率仍然处于2011年年底的水平。与此同时,葡萄牙、爱尔兰、意大利和西班牙的债务率还在不断攀升。

(欧猪5国债务/GDP比率)

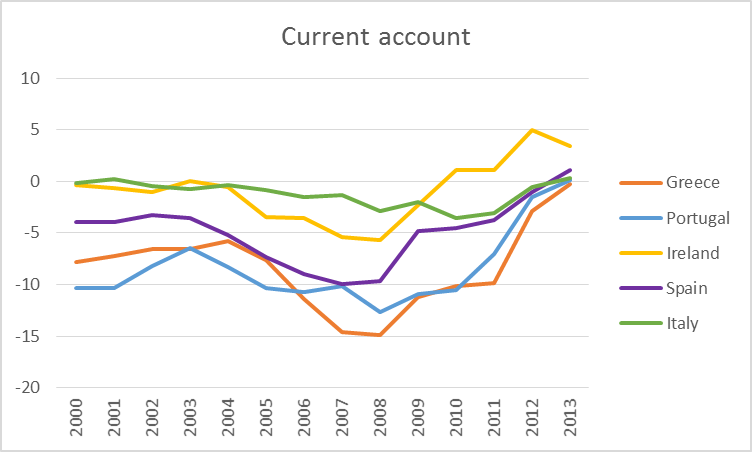

从另一方面看,这些欧元区边缘国家的经常账平衡正显著改善:从此前的大幅赤字,正转为小幅盈余。经常账户改善同时意味着这些国家的海外借款减少,同时国际信贷市场融资状况出现改善。但不幸的是,这个转变似乎并不是源于货币贬值,或是为提高竞争力进行的价格和工资调整,而是由于这些国家经济衰退导致的总支出下降(无论是对国内产品还是国外产品)。

(欧猪五国经常帐转好)

下表总结了自2012年以来,上述欧元区5国债务,经常账户盈余,以及政府债务利率变化。如果债务/GDP比率如第(2)列所显示的变化,经常帐 /GDP比率变化如(4)所显示的变化,同时假设利率维持在(6)的水平,那么最后一列(8)将代表未来这些国家10年期主权债收益率。

既然经常帐平衡改善意味着从海外借款减少,那么现在究竟是谁在为欧元区边缘国家提供资金?答案是他们的国内银行。

《卫报》的一份报告显示,自2011年11月到2013年9月以来,西班牙金融机构增持了1340亿欧元政府债券。这意味着西班牙银行业增持了81%的政府债务,在此期间购买了65%的新发政府债券。

在这段时间内,意大利银行业增持了1750亿欧元政府债券,增持幅度达到73%。

那么银行是从哪里获得资金贷款给政府的呢?答案是欧洲央行。欧洲央行通过LTRO注资计划,向西班牙和意大利的银行提供了近5000亿欧元的廉价资金。

对于银行而言这是一笔合算的买卖。以低利率从欧洲央行获得资金,然后买入政府债券享受高利率。但是这并没有改变一个现实:希腊公共债券占GDP比率 高达170%,同时国内利率水平仍然高达8%,这导致希腊人每年收入中的14%必须用以偿还利息。葡萄牙人则需要花8%的收入偿还利息。

如果欧洲央行不推出新的LTRO贷款,利率将再次飙升,2012年欧元区主权债市场的动荡或将再次上演。

所以欧洲央行只是在把“破罐子”往远处踢。

上一篇:把脉金融风险 银行家岁... 下一篇:工商银行:1月3日金融市...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标