您所在的位置:财资管理网 >> 现金管理 >> 正文

贷款利率、不良贷款率和净息差的国际比较

发布时间:2014-09-18 12:14:35 来源:财新网

新闻导读:中国银行的利差在各经济体中处于相对适中的水平,与经济发展阶段大体匹配。2、在世界银行提供的数据中,各经济体的贷款利率品种有所不同,但都是其具有代表性的贷款利率品种,能够反映贷款利率总体情况,可比性较高。

中国银行的利差在各经济体中处于相对适中的水平,与经济发展阶段大体匹配。利率市场化对银行利差的影响并不确定

(人民银行货币政策司课题组 | 文)

贷款利率、不良贷款率和净息差是涉及银行业金融机构乃至宏观经济的重要指标,且三者之间彼此关联,各方面关注度很高。不少人认为,我国的贷款利率在国际上处于高位,银行息差也是过大的。但是,就此问题所做的详实的国际比较和实证研究却并不多见。为此,我们对贷款利率、不良贷款率和净息差进行了国际比较,以利于客观评估资金价格和银行业发展状况。

贷款是商业银行向实体经济提供的最重要的金融产品之一,贷款利率也是资金价格的重要表征。由于绝大多数经济体贷款利率都由市场和金融机构自主决定,不同机构、不同期限以及不同项目的贷款利率可能都存在差异,需要找到有较好可比性的贷款利率进行比较。为此,我们使用了世界银行世界发展指数(World Development Indicators,WDI)中的有关数据。在世行的数据中,各经济体贷款利率品种有所不同,如中国为一年期贷款基准利率,美国为最优贷款利率,但都是各自具有代表性的利率品种,能够大体反映贷款利率的总体情况,具有一定的可比性。我们选择了除欧盟外的G20经济体数据进行了比对。个体银行数据来自各家银行[]的财务报告及Bloomberg数据库。此外,我们还从APP Store应用程序World Factbook中选择了不同区域有代表性的39个经济体的最优贷款利率数据。

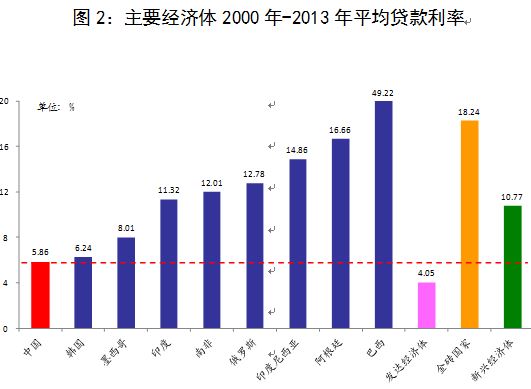

(一)发达经济体贷款利率相对较低。2000年至2013年,G20经济体的年均贷款利率分布在1.73%至49.22%之间,其中日本最低,巴西最高。分类看[],发达经济体平均贷款利率为4.05%,而新兴经济体和金砖国家分别为10.77%和18.24%(除巴西外为10.49%,与其他新兴经济体接近)。从个体银行的数据看,发达经济体银行的贷款利率水平也相对较低。2009年至2013年,发达经济体银行的年均贷款利率为4.09%,低于金砖国家的10.37%和新兴经济体的10.48%。

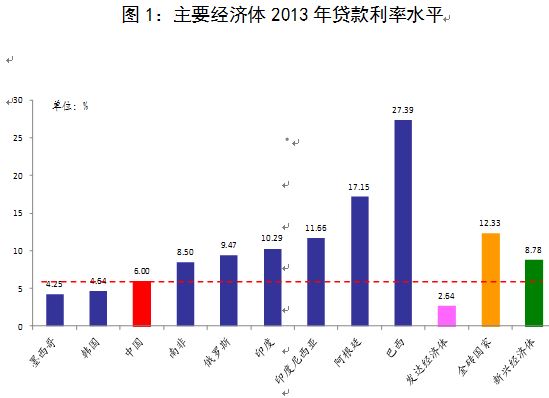

(二)我国贷款利率处在相对较低的水平。2000年至2013年,中国年均贷款利率为5.86%,明显低于新兴经济体和金砖国家的平均水平。从单个银行看,以中国工商银行为例,2009年至2013年其年均贷款利率为5.58%,显著低于新兴经济体和金砖国家银行水平。以2013年情况看,中国贷款利率较新兴经济体平均水平低2.78个百分点,较金砖国家平均水平低6.33个百分点。

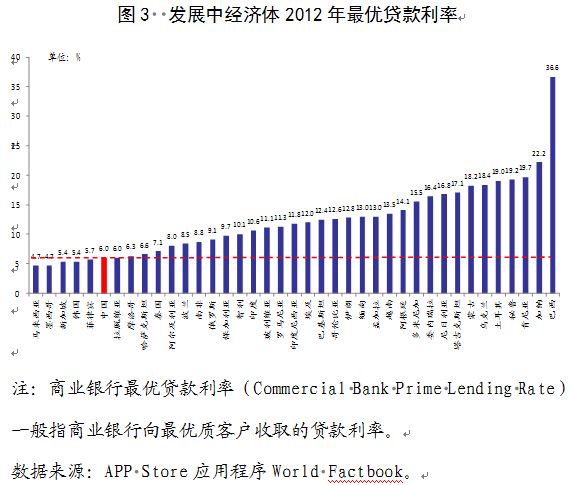

(三)以最优贷款利率衡量,我国亦处于全球相对较低的水平。最优贷款利率一般指商业银行提供给最优质客户的利率。在我们对比的全球39个不同经济体中,仅有5个经济体最优贷款利率较中国更低,若除去新加坡、韩国等较为发达的新兴经济体,则只有马来西亚、墨西哥、菲律宾等个别国家比我国更低;有33个经济体最优贷款利率高于我国,其中有24个经济体利率水平超过10%,有11个经济体在15%以上。相对较高的利率水平,实际上是全球各国的常态。

各经济体不良贷款率比较

贷款利率水平一般与经济增长速度、资本回报率等因素有关,同时也受到风险溢价的影响。不良贷款率是金融风险的重要表征,与风险溢价有较强的关联。鉴于此,我们同样使用了世界银行WDI中有关G20经济体的数据,对不良贷款率做了国际比较。对比表明:

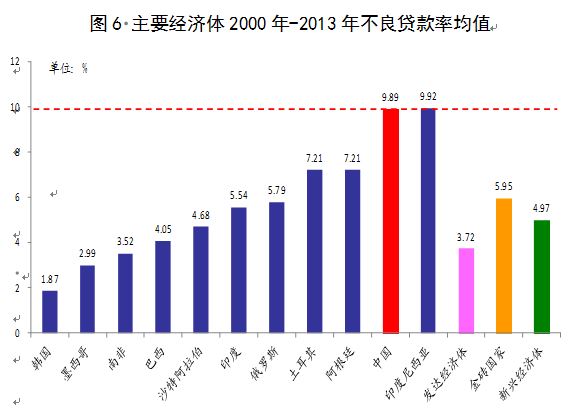

(一)发达经济体不良贷款率总体较低,近期上升较快。不同经济体之间不良贷款率差别较大。2000年至2013年,G20经济体年均不良贷款率分布在0.94%至9.92%之间,其中,加拿大最低,印度尼西亚最高。发达经济体的平均不良贷款率为3.72%,低于新兴经济体的4.97%和金砖国家的5.95%。与贷款利率的高低排序大体是一致的,这也部分印证了违约风险越低、贷款利率就可能越低的认识。不过,在国际金融危机爆发后,发达经济体不良贷款率上升较多,2013年已升至5.1%,高于金砖国家的3.46%和新兴经济体的1.80%。2009年至2013年个体银行的数据也显示,发达经济体银行的平均不良贷款率为4.26%,高于金砖国家的3.43%和新兴经济体的1.89%。发达经济体的风险溢价明显是在上升的。

(二)中国不良贷款率处于较低水平。中国曾有一段不良贷款率较高的时期。如果从2000年至2013年时段看,中国的年均不良贷款率为9.89%,低于印度尼西亚,在G20经济体中明显偏高。这主要是在金融机构改革之前由历史原因所致。资产剥离、改制上市等一系列改革措施完成后,商业银行经营状况明显好转,资产质量显著改善,不良贷款率持续下降。2013年中国的不良贷款率为1%,在G20经济体中仅高于加拿大和韩国。2009年至2013年,工商银行的年均不良贷款率为1.07%,也低于绝大部分G20经济体主要银行的不良贷款水平。

银行利差是与利率水平直接相关的指标,常用来评估商业银行的盈利能力。以往商业银行业务较为单一,往往简单使用存贷款利率之差来衡量利差水平。随着银行业务日趋多元,现在更多以商业银行净利息收入与平均生息资产规模之比,即净息差(Net Interest Margin,NIM)作为衡量利差的主要指标。近年来,我国商业银行盈利较多,很多人认为这与银行利差过大、贷款利率较高有关。为此,我们使用世界银行全球金融发展数据库(Global Financial Development Database,GFDD)和WDI中有关G20经济体的数据,比较了主要经济体之间的利差情况。结果显示:

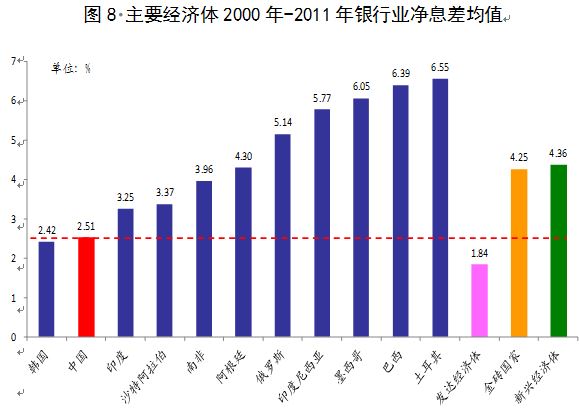

(一)发达经济体银行净息差相对较低且较为稳定,新兴经济体则普遍较高且波动较大。世界银行提供了截至2011年的相关数据。在2000年至2011年时段,G20经济体的年均银行净息差在0.93%至6.55%之间,其中,法国最低,土耳其最高。发达经济体的平均银行净息差为1.84%,而金砖国家和新兴经济体则分别为4.25%和4.36%。从历史趋势看,发达经济体银行平均净息差保持在1.6%至2.1%的较窄区间内,而新兴经济体和金砖国家则变化较大,在3%至6%的区间内波动,且呈现一定的下降态势。个体银行数据与宏观数据反映的情况基本一致。2009年至2013年,发达经济体银行的净息差平均值为1.87%,低于金砖国家的4.15%和新兴经济体的5.09%。近五年,发达经济体银行净息差的变动幅度为0.24个百分点,小于金砖国家的0.64个和新兴经济体的1.32个百分点。这可能是由于发达经济体金融市场更为成熟,融资渠道更为多元,同业竞争更强,银行对息差的依赖相对较低,息差水平也更为稳定。比较而言,新兴经济体和金砖国家银行对息差的依赖更大一些,波动性也比较大。

(二)中国银行业净息差低于大部分新兴经济体和金砖国家,近年来总体平稳。2000年至2011年,中国银行业的年均净息差为2.51%,低于除澳大利亚和韩国外的其他新兴经济体和金砖国家,也低于美国等发达经济体,且总体保持平稳,变化幅度较小。2009年至2013年,工商银行的年均净息差亦为2.51%,低于其他金砖国家银行(巴西、俄罗斯、印度和南非分别为5.47%、6.52%、3.22%和3.03%),与摩根大通银行(2.7%)、汇丰银行(2.78%)等发达经济体银行较为接近。

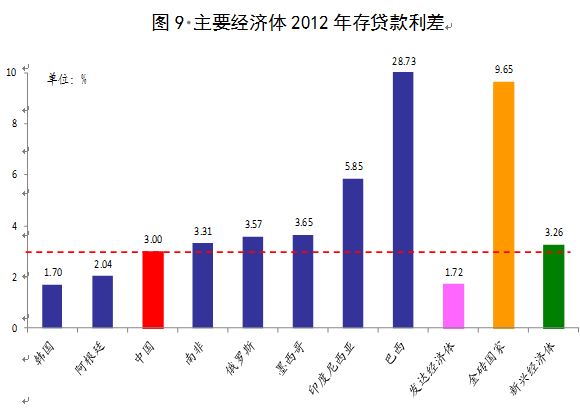

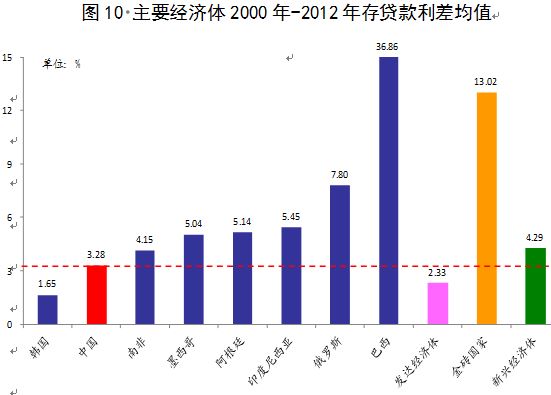

(三)存贷款利差与净息差所反映的信息基本一致。根据世界银行提供的截至2012年的数据,在2000年至2012年时段,G20经济体年均存贷款利差在1.41%至36.86%之间,其中,日本最低,巴西最高。发达经济体的存贷款利差均值为2.33%,低于新兴经济体的4.29%和除巴西外金砖国家的5.08%(包括巴西为13.02%)。中国的年均存贷款利差为3.28%,仅高于日本和韩国,与加拿大接近,低于其他经济体。从个体数据看,2009年至2013年,发达经济体银行的存贷款利差均值为2.53%,低于新兴经济体的5.95%和金砖国家的6.35%。工商银行的年均存贷款利差为3.86%,在G20经济体主要银行中也处于相对偏低的位置。

几点结论与思考

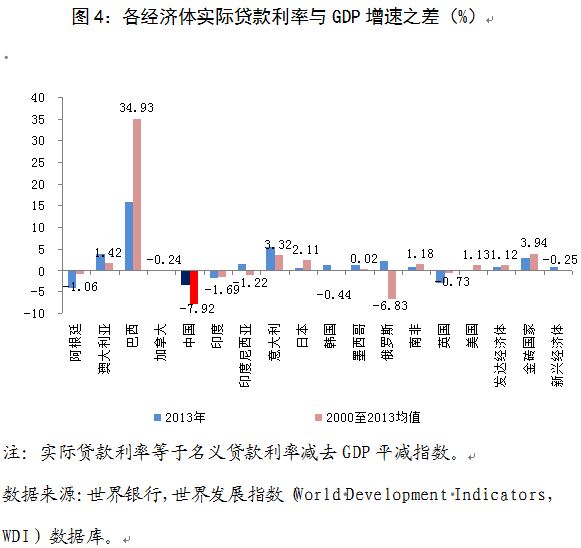

(一)无论与新兴经济体还是金砖国家相比,我国的贷款利率均处在相对较低的水平。国际比较看,我国的贷款利率水平处于G20经济体中的偏低位置,明显低于金砖国家和新兴经济体平均水平。发达经济体贷款利率低于我国,有其特殊原因:一是经济增速较慢,且通胀水平相对较低;二是法律体系更为完善,社会信用环境较好,企业信用程度总体更高,有利于降低贷款的信用风险溢价;三是金融市场发达,市场竞争更加充分,银行业务综合发展能力更强,而发展中经济体的银行则相对更多依靠利差盈利。在对利率水平进行简单比较之后,我们还可以观察一下所谓“均衡利率”的情况。经济理论中的“黄金法则”表明,一个经济体的均衡实际利率水平应大致等于其经济增长率(或者说投资回报水平)。国际上多数经济体都大致符合上述规律,其实际利率甚至还要比经济增速更高一些,如2000年至2013年发达经济体实际贷款利率较之经济增长率平均要高1.12个百分点,金砖国家则要高3.94个百分点。比较而言,虽然近年来我国实际贷款利率有所上行,但与GDP增速相比仍处在较低水平,2000年至2013年较经济增速平均低7.92个百分点,至2013年仍然偏低3.45个百分点。

(二)我国的银行利差在各经济体中处于相对适中的水平。我国的银行净息差低于其他新兴经济体和金砖国家,高于德国和日本等经济体,从国际比较看总体处于与经济发展阶段大体匹配的水平。目前,我国银行收入中80%左右来自信贷业务,利差对银行经营、金融稳定乃至整体经济发展仍较为重要。随着金融市场更趋发达,金融生态环境逐步向好,利率市场化稳步推进,银行的经营水平和竞争能力进一步提高,对息差的依赖也会逐步下降。从国际经验看,利率市场化对银行利差的影响并不确定,一些银行在利率市场化初期利差有所收窄,但随后随着竞争力增强利差又有所恢复。利差的最终变化很大程度上取决于银行的竞争力和经营发展模式。

近来,各方面对社会融资成本问题关注较多,不少观点认为中国贷款利率水平在国际上偏高、银行利差过大,上述研究旨在对此问题做一个客观的国际比较。应当说,社会融资成本变化有其深层次和复杂的原因。近年来我国经济结构逐步调整变化,储蓄率降幅明显超出投资率降幅,这就可能出现在投资增速总体趋缓的情况下(实际)利率反而上升的情况。同时,部分财务软约束部门大量借助所谓“影子银行”渠道高成本融资、一些地区金融供给和竞争不足、经济处于调整期加之小微企业和“三农”抗风险能力相对较弱等导致风险溢价提高、社会信用基础制度不完善、融资过程中存在一些不合理附加费用等也容易推高融资成本。一个经济体的均衡利率水平是由其经济增速、投资回报以及经济结构等因素内生决定的,现实中的利率会逐步趋近于均衡水平。这一过程往往与利率市场化相互伴随,但利率市场化并不是推动利率水平上升的根本原因。随着银行风险偏好下降,部分软约束和高成本融资部门增长放缓,经济结构调整和增长动能平衡的过程有可能内生出降低融资成本的力量。还应注意到的是,近年来,我国银行不良贷款率亦处于全球较低水平,其中也有金融机构改革消化了大量不良资产、近年来信贷投放较快等因素的影响。在经济结构调整的大背景下,不良贷款率出现阶段性的小幅回升亦属正常。

总体看,目前我国经济正处于增速换挡、结构调整及前期政策消化“三期叠加”的阶段,应适应经济发展规律和“新常态”特征,客观看待经济结构性调整过程中出现的新情况、新现象,既保持定力又主动作为,依靠全面深化改革、标本兼治、治本为主,着力解决“融资难、融资贵”问题,增强金融服务实体经济的能力,促进经济科学发展、可持续发展。(完)

注:1、主要经济体是指G20成员中除欧盟以外的19个国家。为便于分析,我们将其分为发达经济体、金砖国家及其他新兴经济体三组,并对各组经济体的简单算术平均数进行比较。

2、在世界银行提供的数据中,各经济体的贷款利率品种有所不同,但都是其具有代表性的贷款利率品种,能够反映贷款利率总体情况,可比性较高。

数据来源:世界银行,世界发展指数(World Development Indicators,WDI)数据库。

数据来源:世界银行,世界发展指数(World Development Indicators,WDI)数据库。

数据来源:世界银行,世界发展指数(World Development Indicators,WDI)数据库。

数据来源:世界银行,世界发展指数(World Development Indicators,WDI)数据库。

数据来源:世界银行,全球金融发展数据库(Global Financial Development Database,GFDD)数据库。

数据来源:世界银行,全球金融发展数据库(Global Financial Development Database,GFDD)数据库。

数据来源:世界银行,世界发展指数(World Development Indicators,WDI)数据库。

数据来源:世界银行,世界发展指数(World Development Indicators,WDI)数据库。

上一篇:中国银行在第六届金融论... 下一篇:监管层重塑券基资管规范...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标