您所在的位置:财资管理网 >> 现金管理 >> 正文

透视中国企业资产负债表

发布时间:2014-07-18 15:17:35 来源:财新网

新闻导读:在得到该行业总资产规模情况下,根据上市公司的汇总行业资产负债表结构对主要分项进行核算。2007年,工业、建筑业、房地产业、商贸业、非金融服务业(除地产、商贸)和农业资产占比:46%:6%:15%:7%:26%:0.1%;负债占比:42.5%:8.5%:17%:8%:24%:0.1%。

统计核算企业(剔除金融)的整体资产和负债规模,通过大行业资产、负债结构对比,资产负债率和资产/GDP变化分析,梳理中国宏观经济的演化特征

【财新网】(专栏作家 邵宇)从存量角度对宏观经济进行研究,可以将国民经济运行划分入五张资产负债表中,即居民家庭部门、企业部门、政府部门(中央和与地方)、金融部门(央行和其他金融机构)和涉外部门资产负债表。本篇文章编制2002-2013年中国企业资产负债表,旨在统计核算企业(剔除金融)的整体资产和负债规模,通过大行业资产、负债结构对比,资产负债率和资产/GDP变化分析,梳理中国宏观经济的演化特征,通过对比细分行业主要财务指标,考察增长和盈利能力差异。

这里研究的企业资产负债表是非金融企业资产负债表,或者称之为“实体企业资产负债表”。

企业资产负债表的编制从行业层面开展。第一步,根据可得数据情况,将非金融企业所属行业划分为六大行业:工业、建筑业、房地产业、商贸业、非金融服务业(除地产、商贸)和农业;第二步,参照上市公司的行业汇总资产负债表结构对各行业资产负债表进行结构分解和整编;第三步,将六张行业资产负债表整合得到完整的企业资产负债表。

1. 数据来源和核算处理方法

数据来源:CEIC数据库中工业、建筑业、房地产业和商贸业财务指标数据,WIND数据库中非金融上市公司财务数据。

数据处理:

1)工业、建筑业、房地产业和商贸业,这四个(行业)有行业整体的资产和负债数据,但细项数据残缺,参照A股上市公司的汇总行业资产负债表结构进行拆分处理。

2)非金融服务业(除地产、商贸)主要涵盖交通运输业、计算机运用业、通信运营及服务业、传媒业、休闲服务业和环保工程及服务业,合计6个子行业。对非金融服务业(除地产、商贸)资产和负债的核算,一方面,参照其在GDP中的占比(目前25%左右),计算其GDP贡献绝对值,再根据——该行业资产/该行业GDP贡献值——比例关系(目前3.3左右)套算其资产规模;另一方面,考虑到该行业上市公司资产与行业整体资产的比例较为稳定(6.5%),根据上市公司资产规模推算行业整体资产规模。实际核算中,我们从上述两个维度分别进行核算,相互印证,结果相差不大,这保证了数据的可信度。

在得到该行业总资产规模情况下,根据上市公司的汇总行业资产负债表结构对主要分项进行核算。

3)农业,鉴于中国农业规模化经营占比尚低,相关农业企业资产规模较低且异常分散,缺乏较为可靠的行业数据,这里选取上市公司资产负债表作为整体农业行业的代理指标。尽管有低估成分,但农业占GDP比例为10%,相对较低,再考虑到农业分散性、非企业化经营的特征,对整体资产负债表的影响较小。

2. 投影特征:国民经济结构与上市公司代表性

上市公司的资产负债表是企业资产负债表编制的重要数据来源和各分项分解的基础,即根据上市公司的汇总行业资产负债表中各分项占资产的比例来对该行业的整体资产进行分拆,进而得到该行业完整的资产负债表,这也意味着上述六大主要行业的资产负债表结构与上市公司所属行业的资产负债表结构是一样的。

采用这种方法的一个重要假设是,A股上市公司的各行业汇总资产负债表结构能较好地代表国民经济各主要行业的资产负债表结构,或者说,上市公司是国民经济的一个较好投影或缩影,上市公司是相对合适的样本代表。

基于六大行业分类,通过对比分析它们GDP贡献绝对值、整体资产和上市公司资产的结构和变化趋势,通过考察各行业上市公司资产占行业整体资产的比例情况,以此来判断分析上市公司的代表性。

首先,从结构上看,2013年五大行业,工业、建筑业、房地产业、商贸业和非金融服务业(除地产、商贸)GDP贡献绝对值占比结构是44%:8.2%:7%:11.6%:29.2%;资产规模占比结构是:41.4%:6.3%:21.2%:8.3%:22.8%;上市公司资产规模比例结构是:64.7%:12.5%:10.1%:2.5%:10.1%。

从GDP结构与资产规模结构看,如果剔除房地产业,剩余四个行业比例结构基本类似,为50%:10%:10%:30%的结构;从GDP结构与上市公司资产规模结构看,工业、建筑业和地产业上市公司资产规模占比较高,而商贸业和非金融服务业(除地产、商贸)占比偏低。

其次,从2002-2013年变化趋势看,工业行业的GDP贡献绝对值、资产及上市公司资产都趋势性地有所下降,当然,GDP贡献绝对值占比降幅较低;房地产业GDP贡献绝对值占比变化不大,但资产规模占比增加较快,这主要反映了这段时间土地要素和商品房的货币化、资本化快速进行的事实,相应地地产上市公司资产占比也明显增加;2006年以来,其他几项的占比变化较小,相对稳定。

综上分析,尽管各行业上市公司的资产占比结构与GDP贡献占比结构和行业整体资产占比结构仍没有较好映对,主要是商贸和非金融服务业(除地产、商贸)占比偏低,但从趋势变化上,结构变化的趋势是相同的,即工业资产占比的下降、房地产行业资产占比的明显上升,以及其他行业的相对稳定。需要强调的是,结构映对是静态分析,而趋势变化是动态考察,这意味着从动态角度,上市公司的行业资产特征对相应行业还是进行了“较好模拟“,而这恰恰是我们参照上市公司的汇总行业资产负债表结构来进行核算研究的重要逻辑前提。

最后,考察各行业上市公司资产占行业整体资产的比例情况。该比例一方面取决于各行业上市公司的数量,另一方面受行业集中度影响,特别上市公司所代表和体现的行业集中度。

2002年以来,建筑业和工业上市公司资产占比保持持续上升态势。其中,建筑业从4.6%上升至29%,2002-2008年上升速度较快,2009以后呈现稳态特征;工业从11%上升至23%,2002-2007年,上升速度较快,2008以后呈现稳态特征。

房地产业上市公司资产占比在2003-2005年有所下降,2006年后有所上升,但幅度不大,目前为7%。商贸业上市公司资产占比呈现“稳中有降”,稳体现于占比在“4%-6.5%”窄幅震荡,降体现在近期向4%趋近。

上述分析说明,2002-2012年,建筑业和工业集中度在逐渐提高,上市公司较好地体现了这种趋势,上市公司对行业整体具有较强代表性,而房地产业和商贸业集中度较低。至于非金融服务业(剔除地产、商贸),2012年,该行业上市公司资产占行业整体资产6.5%左右,其与商贸行业的特征类似。

尽管存在上述行业代表性差异,但在具体行业,上市公司的区域分布较广、资产规模的大小差异也较为明显,以其作为样本代表来对相应行业的资产负债表结构进行模拟也是具有意义的,另外,这也是在既有数据条件下比较适宜的选择。

1. 整体状况

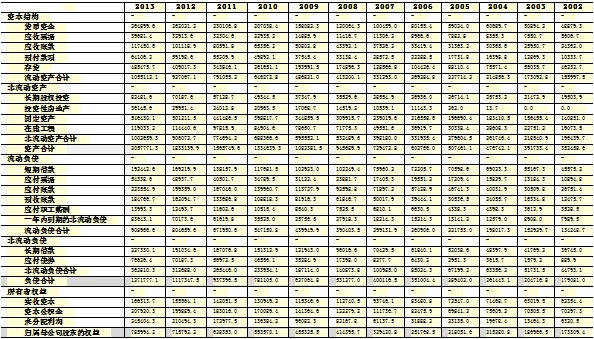

据上述方法和原则,通过合并六行业资产负债表得到非金融企业资产负债表。

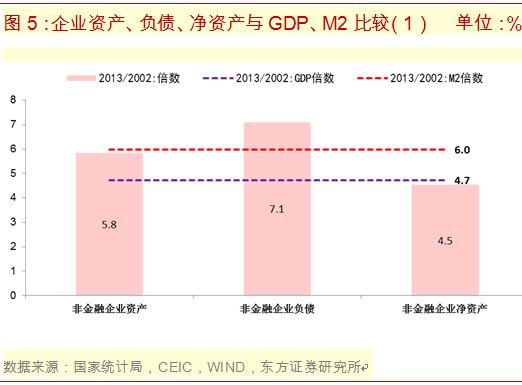

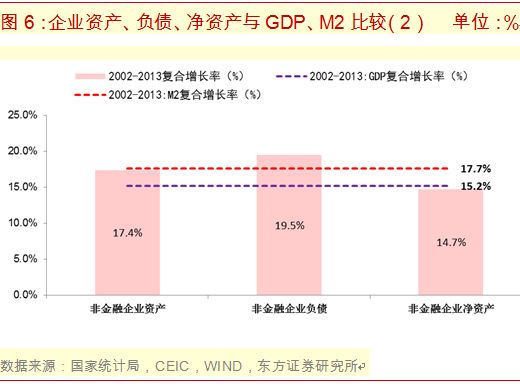

资产方,2002-2013年,资产规模从35.2万亿扩张至205.8万亿,为初始6倍,年平均增速17.6%,受宏观经济景气度影响,2006-2008年增速持续攀升,资产增速2011年以来逐步下降。负债方:从18万亿扩张至127万亿,为初始7倍,年平均增速19.7%,负债增速2011年以来逐步下降。净资产方:从17.3万亿扩张至78.6万亿,为初始4.5倍,年平均增速15%。

将企业资产、负债、净资产规模扩张倍数和复合增长率与同时期的名义GDP和M2做比较,同时期GDP为初始的4.7倍,复合增长率为15.2%,M2为初始的6倍,复合增长率为17.7%。可以发现,企业负债的扩张速度较GDP和M2的速度均快,而资产的扩张速度基本与M2持平。这反映出中国企业在驱动经济增长中一直以杠杆的较快拉升为背景,而M2是企业资产扩张增速的较好代理变量。

点击见大图

2. 行业结构特征

2.1 资产负债率:杠杆水平的差异

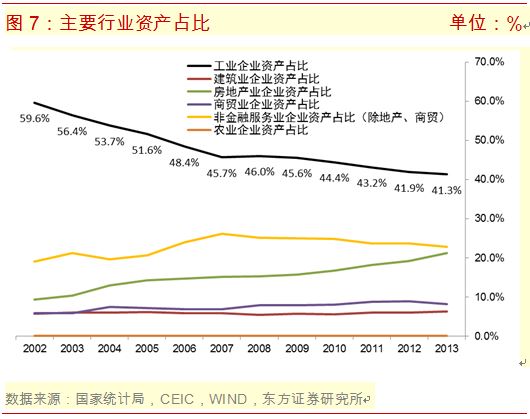

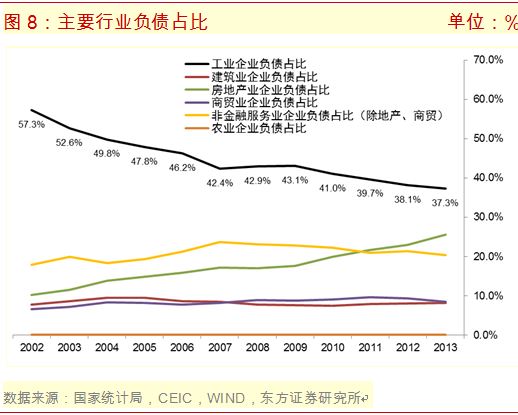

从六大行业资产、负债占比看,2002-2013年工业资产和负债趋势性下降,而房地产业则趋势性上升,非金融服务业(除地产、商贸)在2007年以前缓慢上升而2008年以后微幅下降,其他行业占比基本稳定。净资产方面,2002-2007年,工业占比下降,而非金融服务业(除地产、商贸)和房地产业上升,2008年以来,各行业占比结构较为稳定。

2007年,工业、建筑业、房地产业、商贸业、非金融服务业(除地产、商贸)和农业资产占比:46%:6%:15%:7%:26%:0.1%;负债占比:42.5%:8.5%:17%:8%:24%:0.1%。

2013年,工业、建筑业、房地产业、商贸业、非金融服务业(除地产、商贸)和农业资产占比:41%:6%:21%:8%:23%:0.1%;负债占比:37%:8%:26%:8.5%:20%:0.1%。

净资产方面呈现明显的“断层”特征,2002-2007年,工业占比下降,而非金融服务业(除地产、商贸)和房地产业上升,2007年,工业、建筑业、房地产业、商贸业、非金融服务业(除地产、商贸)和农业净资产占比:50%:3%:13%:5.5%:29%:0.1%;2008-2013年各行业占比结构较为稳定,工业、建筑业、房地产业、商贸业、非金融服务业(除地产、商贸)和农业基本维持:48%:3%:14%:8%:27%:0.1%。

各行业资产、负债占比变化反映的是行业杠杆率的差异化特征,以资产负债率指标来分析。

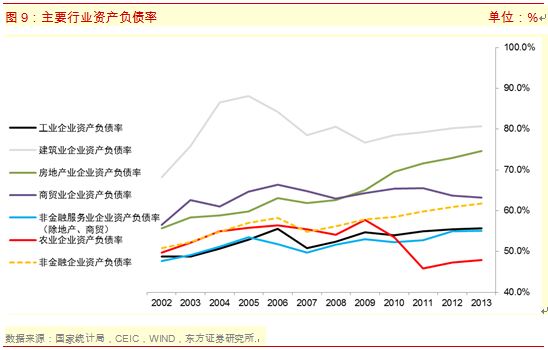

资产负债率平均水平,非金融企业整体资产负债率平均为57%,在六大行业中,资产负债率水平相对较高的行业是建筑业,平均80%,房地产业,平均64.5%,商贸业,平均63.4%,而资产负债率水平较低行业是工业,平均53%,非金融服务业(除地产、商贸),平均52%,农业,平均53%。即,建筑业(80%)>房地产业(64.5%)>商贸业(63.4%)>工业(53%)>农业(53%)>非金融服务业(除地产、商贸)(52%)。

资产负债率时序变化,2002-2013年,企业整体资产负债率持续上升(2007年除外,源于股权融资规模和占比较大),从51%上升至62%,基本上以每年增加1百分点的速度上升,可谓“稳步抬升”;分段看,2002-2006年,从51%上升至58%,2007-2013年,从55%上升至62%。

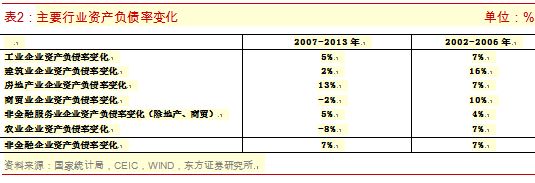

资产负债率行业层面的分化,2002-2006年,建筑业资产负债率上升幅度较大(16%),其他行业相差不大,工业、房地产业和农业均上升7%,与整体水平相当。

大危机以后(2008-2013年)行业分化较为明显,房地产业快速攀升,农业较为明显下降,工业、非金融服务业(除地产、商贸)有所上升,建筑业较为稳定,商贸业稳中有降。其中,房地产业从2007年的62%上升至2013年的75%,上升13%。这种分化说明,危机爆发后,在需求萎缩且恢复乏力的情况下,房地产以外的行业普遍缺乏加杠杆的动力和意愿,而过去配置于这些行业的资金份额被移挪到房地产行业,造就了房地产“一枝独秀“的局面。

上一篇:兴业银行凭"钱大掌柜"获"... 下一篇:现金管理的目标与方法

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标