您所在的位置:财资管理网 >> 资本市场 >> 正文

央行:逆回购和MLF利率小幅上行反映市场供求

发布时间:2017-12-14 22:41:53 来源:金融时报

新闻导读:美国联邦储备委员会13日宣布上调联邦基金利率25个基点。这是美联储今年以来第三次加息。而中国央行跟不跟进,成为大家最关心的话题。

来源:金融时报

美国联邦储备委员会13日宣布上调联邦基金利率25个基点。这是美联储今年以来第三次加息。而中国央行跟不跟进,成为大家最关心的话题。

就在今天早晨九点四十七分,央行上调了逆回购和MLF操作利率。也就是央行追随美联储年内第三次变相加息了。

时隔9个月,央行再次跟随美联储“加息”

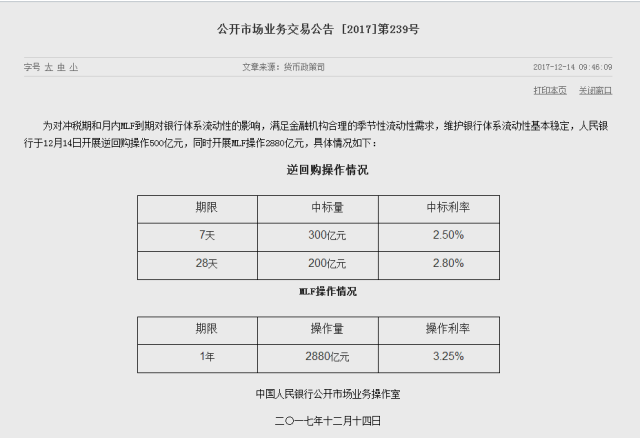

央行分别上调公开市场7天、28天期逆回购中标利率至2.5%、2.8%,此前分别为2.45%、2.75%,为今年3月来首次。此次MLF操作利率3.25%,上次为3.20%。

央行跟进美联储“加息”并非年内首次。此前美联储分别在去年12月份、今年3月份和今年6月份加息三次,前两次中国央行均上调了操作利率,也大规模投放了MLF,但第三次仅超额续作MLF,并未跟随上调公开市场利率。

为何此时选择“变相加息”?

央行:利率上行符合市场供求

央行负责人在接受采访时表示:公开市场操作利率是通过央行招标、交易对手投标产生的,本身就是市场化的利率。岁末年初银行体系流动性需求较强,公开市场操作投标倍数较高,利率随行就市上行是反映市场供求的结果,同时也是市场对美联储刚刚加息的正常反应。

此次央行逆回购、MLF利率上行幅度小于市场预期,但客观上仍有利于市场主体形成合理的利率预期,避免金融机构过度加杠杆和扩张广义信贷,对控制宏观杠杆率也可起到一定的作用。

实际上,无论是美联储的公开市场操作,还是人民银行过去长达二十年的公开市场操作,大部分时间中标利率都是动态变化的。若公开市场操作利率不能体现市场供求有上有下,会造成市场套利和定价扭曲。

目前货币市场利率显著高于公开市场操作利率,此次公开市场操作利率小幅上行可适度收窄二者之间的利差,有助于修复市场扭曲,理顺货币政策传导机制。

人民银行将灵活开展公开市场操作

央行还表示,考虑到岁末年初银行体系流动性需求增强,人民银行将灵活开展公开市场操作,保障银行体系合理的季节性流动性需求。

10月底以来人民银行已通过28天期、2个月期逆回购提供了8700亿元跨年资金,随着年末临近将合理搭配7天期、14天期逆回购等品种继续提供跨年资金。

同时,在12月6日续作1880亿元MLF基础上,12月14日再开展2880亿元1年期MLF操作,对冲月内到期后加量投放1010亿元流动性,显著高于11月份80亿元的增量。

此外,预计12月份财政因素将净供给流动性超过1万亿元,明年初普惠金融降准措施落地将释放长期流动性3000亿元左右。

对于2018年春节前主要商业银行因现金大量投放而产生的流动性需求,人民银行也已作了安排。总的来看,银行体系跨年、跨春节流动性供应是有保障的。

上一篇:美联储刚刚加息!金融市... 下一篇:马骏:逆回购和MLF利率上...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标