您所在的位置:财资管理网 >> 资本市场 >> 正文

企业境外发债几种模式解析

发布时间:2017-07-17 14:25:39 来源:中国外汇

新闻导读:自2010年起,中企境外发债开始出现井喷,2017年以来,中资企业前5个月的发债只数和金额都已超过2016年全年的水平。其中,银行业、房地产、金融服务业在境外发债行业中的占比较高

自2010年起,中企境外发债开始出现井喷,2017年以来,中资企业前5个月的发债只数和金额都已超过2016年全年的水平。其中,银行业、房地产、金融服务业在境外发债行业中的占比较高。对于企业而言,境外发债一方面可以开拓新的融资渠道,另一方面可以提升自身的国际影响力。

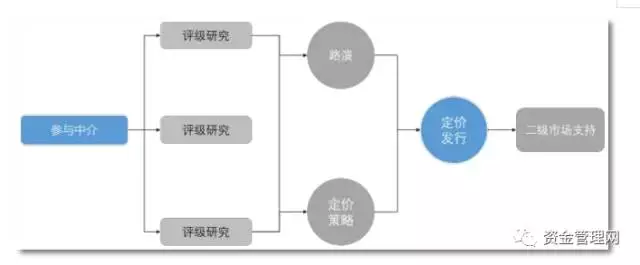

图:境外发债一般流程

中国企业境外发债的几种形式

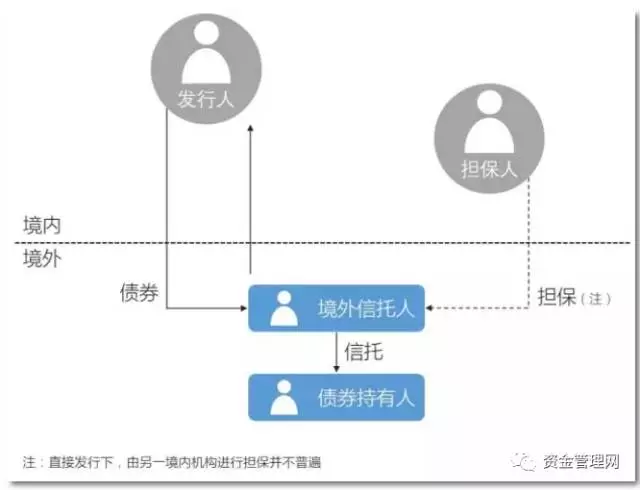

1、直接发债

中国境内注册成立的企业直接去境外发债,发债主体是中国境内企业,也是直接持有主要业务和资产的主体。

图:直接发债模式

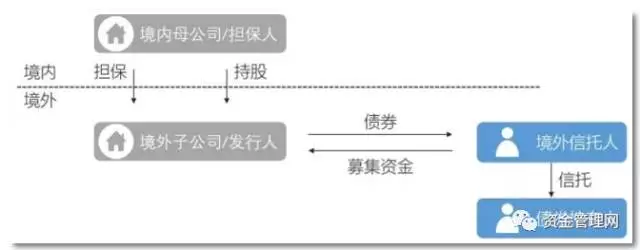

2、间接发债

中国境内企业的境外子公司在境外发债,发债主体为境外子公司,通常情况下是SPV(专为发债设立的特殊目的公司)。中国境内企业通常是持有主要资产和业务的主体,境内母公司为发债提供担保或信用支持。

图:间接发债模式

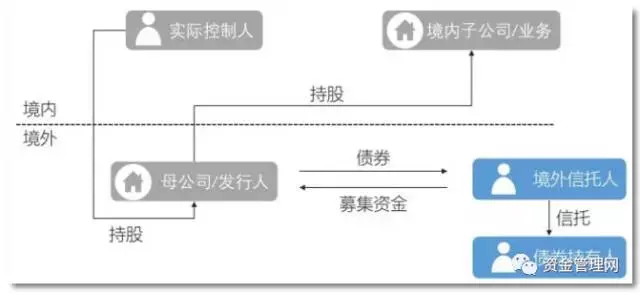

3、红筹公司发债

中国境内企业的境外母公司在境外发债。该境外公司为持股公司,持有、控制在中国境内的拥有主要资产和业务的公司,境外公司的最终控制人为自然人或者中国境内机构,但由于其发债主体在境外,主要业务和资产也在境内,有时也把其归入间接发债。

图:红筹公司发债模式

政策红利

2015年9月 《关于推进企业发行外债备案登记制管理改革的通知》(发改外资{2015}2044号)

取消对单个企业发行外债的额度审批,对境外发债实施备案登记管理。

2016年1月 《关于扩大全口径跨境融资宏观审慎管理试点的通知》(银发{2016}18号)

参与试点的金融机构和企业,在与其资本或净资产挂钩的跨境融资上限内,可自主开展本外币跨境融资,无需经过人民银行和外汇局审批。

2016年4月《关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发{2016}132号)

将试点扩大至全国范围内的金融机构和企业。

2016年6月 《关于改革和规范资本项目结汇管理政策的通知》(汇发{2016}16号)

全国范围内实施企业外债资金结汇管理方式改革,允许境内企业的外债资金按照意愿结汇方式办理结汇手续,并针对外汇收入及其结汇所得人民币资金的使用,实施统一负面清单管理。

2017年1月 《关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发{2017}9号)

进一步提高境内企业的跨境融资额度,简化企业的跨境融资手续。

近年来,随着债券规模的快速增长,中资企业债券已成为境外投资者、ODII基金等机构较为青睐和认可的产品。在操作中,预提税、登记备案、筹资方式以及信用评级等问题都需要企业认真看待。

文章来源:中国外汇、资金管理网

上一篇:信贷大增、M2反降,央妈... 下一篇:全球资金都流向了哪里?...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标