您所在的位置:财资管理网 >> 资产管理 >> 正文

告别“躺着挣钱” 银行拥抱互联网

发布时间:2014-11-12 15:54:26 来源:新京报

新闻导读:央行数据显示,中国银行业存款在今年第三季度环比减少了9500亿元,这是自1999年以来的第一次人民币存款下降。中国银行业协会在北京发布2014《中国银行业发展报告》指出,2014年银行业整体规模增长放慢成为常态,预计净利润增速将进一步回落到9%左右,银行业增长逐步回归常态。

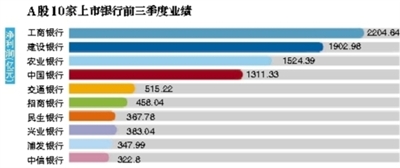

(整理:郭永芳) 新京报制图/张妍

“企业利润那么低,银行利润那么高,所以我们有时候利润太高了,自己都不好意思公布。”民生银行行长在2011年底一次论坛上的公开发言曾激起热议。

“企业利润那么低,银行利润那么高,所以我们有时候利润太高了,自己都不好意思公布。”民生银行行长在2011年底一次论坛上的公开发言曾激起热议。

时间转到了2014年,曾经“躺着挣钱利润高得不好意思说”的银行高富帅们,突然在这一年成了“弱势群体”。内部要应对利率市场化的冲击,外部要面对余额宝们的分流。当一些老年人跑到银行询问有没有余额宝买的时候,意味着银行给的那点利息的诱惑力已微乎其微。

央行数据显示,中国银行业存款在今年第三季度环比减少了9500亿元,这是自1999年以来的第一次人民币存款下降。

中国人民大学财政金融学院副院长赵锡军认为,银行净利润增长是宏观经济的反映,当经济下行压力较大时,银行业资产规模扩张也显著减缓,银行净利润普遍高增长的时代一去不返。

增长

规模增长放慢将成常态

中国证券报统计数据显示,A股16家上市银行三季报日前平淡收官,以往超两位数的增长速度不再出现。

资产规模一直以来是支撑银行净利润增长的主要因素,三季度显示总体已呈现下降趋势,其中16家上市银行104.06万亿总资产较中报时的104.35万亿,环比下降了0.3%,罕见瘦身。

业绩增速的持续下行并不突然。今年3月底,建行高层在回应2013年业绩增速较2012年回落的问题时就称,前几年银行业绩增幅高主要是得益于中国银行业重组改制之后的红利释放,但这个红利不可能永久地持续下去,并认为目前增速是回归到正常表现。

银行利润已从前几年两位数高增长滑向个位数增长,银行“利润高得不好意思”的时代已成历史。

中国银行业协会在北京发布2014《中国银行业发展报告》指出,2014年银行业整体规模增长放慢成为常态,预计净利润增速将进一步回落到9%左右,银行业增长逐步回归常态。

除了利润放缓,不良贷款余额和不良率的双升成为今年银行面临的一大考验。

公开数据显示,上半年农行的不良贷款率达到1.24%,为16家上市银行中最高。中信、交行和光大的不良贷款率也分别达到1.19%、1.13%和1.11%。

银行业老大工行在半年报显示,不良贷款增加较多的地区分别是环渤海地区、珠江三角洲和西部地区,主要原因是受国内外需求疲软影响,以外向型经济为主的环渤海地区和珠江三角洲中小企业普遍存在开工不足、订单下降、成本上升、利润下滑等问题,企业资金链较为紧张。

同时,建设银行董事长王洪章表示:“不良贷款对银行的经营影响还是比较大的,已经侵蚀了银行的利润,我们将进一步调整信贷结构,加大对有效益的产业和行业的支持,同时加大不良贷款打包处置的力度。”

竞争

民营银行迎来首张牌照

2014年,也被业内称之为存款保险制度和民营银行的元年。

证券日报报道,截至10月21日有百余家民营银行名称获得国家工商总局预核准。截至目前,已获批的前海微众银行、天津金城银行、温州民商银行、浙江网商银行和上海华瑞银行,首批试点的5家民营银行已全部获准筹建。

“自担剩余风险”是这次民营银行试点的一大亮点。

银监会相关负责人表示,这不是强制发起人承担无限连带责任,而是鼓励发起人自愿承诺承担风险。在存款保险制度尚未建立起来之前,如果民营银行面临破产风险,而其净资产又不足以赔付时,主要发起人或主要发起人的实际控制人以其自有资产给予全额或者部分的存款赔付。

首批试点中,前海微众银行和浙江网商银行尤其引人注目。前者以腾讯为第一发起人,后者背靠阿里巴巴。

前海微众经营模式为“个存个贷”,将结合互联网,提供高效和差异化的金融服务,通过互联网为更多个人消费者和小微企业提供金融服务;浙江网商银行其“小存小贷”模式设置了存贷款上限,并利用互联网技术开展银行业务,导入电商客户资源。

筹建中的民营银行们已经进入“招兵买马”的阶段,传统银行成为他们挖角的目标。公开报道显示,深圳前海微众银行高管团队已经基本到位,多数高管都印有平安的烙印;而阿里巴巴旗下民营银行筹办负责人俞胜法此前是杭州银行行长。

花旗银行大中华区首席经济学家沈明高谈到,这个过程将并不是一帆风顺的,恶性竞争以及道德风险将导致信贷市场的波动,出现银行倒闭的情况或不可避免。

转型

银行争相布局互联网金融

“保险公司跑着挣钱,证券公司坐着挣钱,银行躺着挣钱。”中国平安集团董事长马明哲2013年对三大金融行业盈利模式的形象描述。而互联网金融的兴起,引发了一场全民存款搬家的盛况,也让银行“躺着就能赚钱”的日子渐行渐远。

今年开始流行着这样的段子:“如果你爱一家银行,9月30日之前一定要把钱都存给它,因为它需要提高存贷比;如果你恨一家银行,9月30日当天一定要把钱都存给它,因为存款季末异动可能会令它受罚”。此后,“取钱送iphone 6”这样的段子更是在银行零售圈里刷屏。

9月12日发布新规,明确指出,商业银行不得通过理财产品倒存、同业业务倒存等手段违规吸收和虚假增加存款。同样伴随而来的还有银行业的降薪。

银行业的降薪主要体现在奖金上,一家股份制银行西南某分行风险总监此前向媒体透露,他们的奖金整体下调了5%-10%。此外,“目前对业务人员的规定是,如果手头出现一笔坏账,今年的奖金就全没了”。

但主动资产管理时代的开启,为银行加快构建跨市场、多领域、多界面的大资管平台提供了良好机遇。对以往习惯了“躺着赚钱”的商业银行来说,也开启了大力度的主动管理。

一面积极布局移动互联网金融,如平安银行接连推出直通银行、微信银行、口袋社区银行,赚得盆满钵满。另一面,多家股份制银行已悄然关闭POS机理财转账业务端口,严防存款搬家,并提高了各类“宝宝”理财产品的买入上限。

央行副行长易纲强调,部分领域和地区潜在的金融风险也不容忽视,最近不良资产率在上升,有些平台进入了还债高峰,再加上金融长期以来为实体经济服务,也积累了一些不容忽视的风险。

中信集团监事长朱小黄表示,经济高速增长以及价格管制所产生的红利终将消失,银行决不能沉迷于规模快速扩张中不能自拔。(记者 郭永芳)

大事记

●2014年2月

中国人民银行授权上海总部发布《关于支持中国(上海)自由贸易实验区扩大人民币跨境使用的通知》,支持在自贸区内开展各项跨境人民币业务创新试点,鼓励和扩大人民币跨境使用。

●2014年4月

中国人民银行决定从4月25日起下调县域农村商业银行人民币存款准备金率2个百分点,下调县域农村合作银行人民币存款准备金率0.5个百分点。

●2014年7月

前海微众银行、天津金城银行、温州民商银行获得批准筹建,至此国务院批准的5家民营银行试点已全部开始筹建。

●2014年9月

银监会发布通知规定,商业银行应加强存款稳定性管理,约束月末存款“冲时点”,月末存款偏离度不得超过3%。

上一篇:大资管时代私募应探索市... 下一篇:央行陆磊:未来互联网金...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标