您所在的位置:财资管理网 >> 贸易融资 >> 正文

保理 ABS 增信措施的特殊性及案例分析

发布时间:2017-07-17 22:36:09 来源:爱保理网站

新闻导读:保理融资债权作为一种新型债权类基础资产,其相对于普通的应收账款而言,由于其债务人资质相对较高,债权规模较大,以及含有追索权的特定属性,使其逐渐成为各类券商在开展资产证券化业务中的竞相追逐的目标资产之一。

前言

保理融资债权作为一种新型债权类基础资产,其相对于普通的应收账款而言,由于其债务人资质相对较高,债权规模较大,以及含有追索权的特定属性,使其逐渐成为各类券商在开展资产证券化业务中的竞相追逐的目标资产之一。截止 2017 年 3 月,保理融资类债权项目存量只数为 14 只,发行总额 99.07 亿元,占所有证券化融资总额的 0.81%,由此可见,保理融资类债权的证券化在未来还有很大的发展空间。

但是,笔者在实际案例操作中发现,相对于应收账款类债权不同的是,保理融资类债权在无担保的情况下,其产品评级仍然较高,往往达到 AAA,且基于保理融资类债权的专项计划存续期较短,仅为 8 个月到 10 个月的时间。由此,笔者将结合实际案例,从保理融资类债权的评级逻辑及增信措施的特殊性出发,探讨保理资产与应收账款在开展资产证券化时的增信与评级的差异。

一、私募发行且不设置循环购买

2015 年,云南信托首单商业保理 ABS 落地,该商业保理资产支持专项计划的原始权益人为江铜保理,募集资金规模为三亿元,值得注意的是,该保理资产发行的优先级产品在没有江铜保理的股东江铜集团担保的情况下仍然获得了中诚信给予的 AAA、AA+、AA 较高评级;在发行利率方面,本资产专项计划优先 A 类发行利率为 4.8%,优先 B 类发行利率为 5.0%,优先 C 类发行利率为 5.5%,较低的发行成本一方面反映了江铜保理入池资产质量优质,另一方面也源于该专项管理计划的在设置上的特殊性,即私募发行且不设置循环购买。

首先,区别于融资租赁、 基础设施收费权等长期限基础资产, 商业保理资产具有项目期限较短的特征( 一般只有 3-6 个月),而发行公募资产证券化操作周期较长,对商业保理公司来说并不经济,而信托公司作为特殊目的信托, 尚无法在交易所直接挂牌开展公募资产证券化业务。但是,与券商、基金子公司的公募(场内)资产证券化相比,信托公司的私募(场外)资产证券化业务, 因其受到《信托法》的支持,能够提供破产隔离的最佳载体,又免去了交易所审批、 挂牌的各项流程,大大节省了时间周期,因此,选择私募资产证券化对商业保理公司来说也更加便捷、高效。

另外,由于循环购买对后期再次入池的资产具有稳定性要求,与形成应收账款类债权不同的是,保理商的保理客户往往不具备稳定性,保理资产的情况也随着保理客户的变化而变化。因此,如果保理商后期新产生的保理债权与首次入池的保理债权情况并不匹配,则评级机构不建议设置循环购买;与此同时,由于保理债权的存续期较短,在此种情况下,保理商更倾向于不设置循环购买而是通过分批次进行保理资产证券化的形式进行融资。在未设置循环购买的情况下,计划管理人不负责循环购买的义务,因此券商在每次开展资产证券化时收费也较低,比较适合针对每一批次的保理债权分别开展证券化融资。

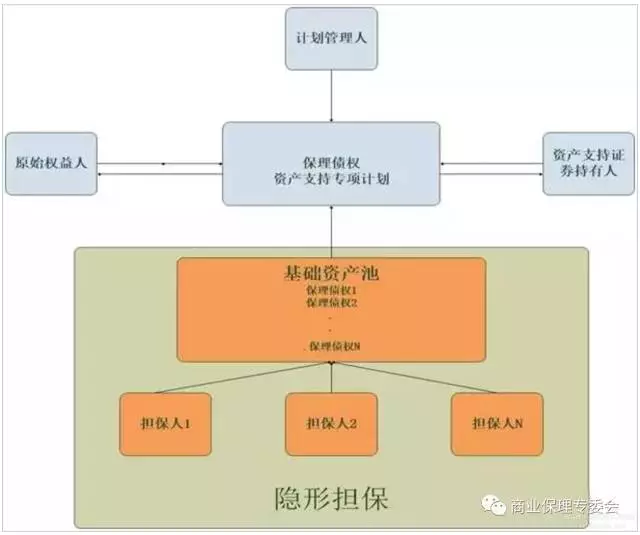

二、保理融资类债权 “隐形担保”

在长江证券最近接手的一单关于保理债权证券化的项目中,其原始权益人净资产规模较小,预计融资规模接近于原始权益人净资产的两倍。然而,值得注意的是,在该保理债权资产证券化的交易结构设计中,长江证券只设计了优先级次级分层与差额支付承诺两个增信措施,并没有提供任何第三方担保来对产品进行增信,但市场上主流的评级机构对该保理债权的 ABS 产品最优级的评级仍为 AAA。

笔者通过沟通与调查了解到,长江证券在选择入池资产的保理债权时,必须保证两个条件:一是该保理债权含有追索权,二是每笔保理债权均已经设置担保,担保方式包括保证担保、股东提供连带责任担保等。

由于该保理商的保理客户大部分为资信较好的国有企业,其进行保理的应收账款的债务人已经针对该应收账款债权提供了担保承诺,从本质上说,一项保理债权的追索权与债务人担保同时存在的情况下,其效果已经相当于提供了第三方担保,只是担保方的主体基于不同应收账款而不同。保理债权的特殊性,为保理债权在开展证券化融资时提供了 “隐形担保”,无须再根据保理债权另外增设第三方提供担保增信,因而对基于保理债权的证券化评级,在不涉及第三方担保的情况下,仍为 AAA 的最高评级,也不足为奇,这也是保理债权与应收账款债权在开展资产证券化业务时的不同之处。

三、提前锁定付款承诺人

2016 年 8 月,招商资管对前海一方融保理有限公司开展的保理融资类债权资产证券化业务中,总计融资规模为 8.9 亿元,专项计划存续期为 246 天,无第三方担保,未设置循环购买环节,且基于该保理资产的资产支持证券具体情况如下表:

由上表不难发现,招商 - 方恒融产品的结构化分层设计根据产品期限与规模共分为 7 档,在无担保的情况下所有产品信用评级均为 AAA,发行成本在 3.50% 到 3.70% 之间,期限均不超过 1 年。

如此特殊的产品结构化分层以及无任何增信措施的情况下仍为 AAA 的评级现象并不常见,笔者通过查阅招商资管关于该保理资产的说明书发现,在该基础资产池中的前十大债务人中,除了新疆金玉房地产开发有限公司,剩余 9 家房地产开发公司均存在被万科股份直接或间持有股份的情况。

基础资产池前十大债务人情况

基于这种情况,在此交易结构中,招商资管并没有设计任何的增信措施,而是直接引入了万科股份将其作为付款承诺人。在此专项计划中,万科股份作为付款承诺人,出具了《付款确认函及授权书》,承诺标的应收账款到期日全额付款,由此该资产支持证券收益及其本金以付款承诺人万科股份作为直接还款来源。由于万科股份系我国房地产行业的龙头企业之一,资本实力雄厚,综合实力突出,在该交易结构种将其设为付款承诺人以保证还款来源,这种间接提供信用支持的做法,不失为一种创新。

结语

由以上的案例情况不难发现,保理债权相对于应收账款形成的普通债权而言,由于保理商在开展保理业务时已经采取了一些保障措施,使得保理债权可以在保理商自身主体资质不高的情况下,仍可以得到较高的信用评级。加之,保理商在开展保理业务时,往往针对集团内的关联方公司或行业内的龙头企业,此种情况下保理客户比较集中单一,从而计划管理人可以在增信设置上根据这种特点引入付款承诺人的方式来保证保理债权的未来偿付能力。

总而言之,对保理融资债权进行证券化融资相当于 “二次融资”,因此其融资的基础资产与债务人情况可能与首次融资面临的问题有所不同,券商作为计划管理人应该注意把握保理债权的独特属性,从中巧妙设计增信措施,以帮助原始权益人最大程度上降低增信成本,来提高保理资产证券化产品的评级。

文章来源:爱保理网站

上一篇:保理产品设计的原则 下一篇:论文| 论信用证欺诈及其...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标