您所在的位置:中国财资管理网 >> 企业新闻 >> 正文

00后存款比你高三倍!而你超过00后“机会”在这

发布时间:2018-06-01 14:57:00 来源:中国新闻在线网

新闻导读: 2018年是00后的成年元年,最大的一批00后,已经18岁了。近日,腾讯发布《腾讯00后研究报告》发现,00后存款约为90后的3倍。数据显示,0...

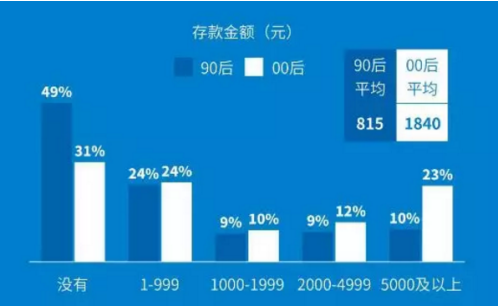

2018年是00后的成年元年,最大的一批00后,已经18岁了。近日,腾讯发布《腾讯00后研究报告》发现,00后存款约为90后的3倍。数据显示,00后的平均存款金额为1840元,远高于90后的平均值815元。

图表来源《腾讯00后研究报告》

00后都这么有钱?作为80后、90后肯定也是危机满满,一面是凌晨四点不回家的拼搏,一面是“工作午餐不超过20元”的窘迫,压力可想而知。

据美国商业内幕网站报道,80后需要存很多年的钱才买得起一套房,生活费也在不断上涨,与父辈相比,80后正背负着沉重的经济负担。重重经济压力下,80后所积累的财富也相应减少了。

焦虑是80后、90后普通工薪族的生活常态,却不是人生的最优解。实际上,80后、90后除了工资以外还可以拥有斜杠收入。根据数据显示,世界上有65%的富人至少有3个经济来源,而且基本都是理财型收入。

人的一生有两种收入:

一是工作型收入

二是理财型收入

工作型收入:比如你每天上班可以赚取的工资。正常情况下随着工龄和经验的增加而增加,但这是非常有限的,到了一定的年龄后就不再增加了,相对回报会很低。

理财型收入:是在你不主动赚取工资的时候,仍有收益。比如你买了一套房子,并且把它出租,就属于“理财型收入”,此外“基金、保险、股市、遗产或是储蓄利息”等都属于理财型收入。

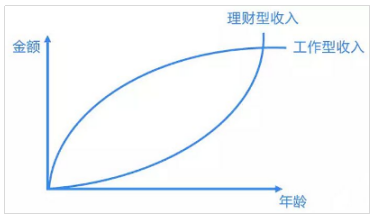

“理财型收入”与“工作型收入”走势

这个曲线图告诉你,理想的一生,理财型收入的比例必须不断增加,且无论你在什么年龄上退休,都是理财型收入全面取代工作型收入的时候,这时的你不工作,也一样可以养活自己。

【注意有一个临界点】一般是在四十岁左右出现,也就是我们所说的“中年”时期,这个点上理财型收入已经可以和工作型收入持平了。

再往后,理财型收入就超过了工作型收入。当理财型收入可以覆盖以及大于所有的花销,也就意味你进入“财务自由”状态。

n 该如何实现“财务自由”,尤其增加理财型收入?

第一、理财投资越早越好

越早开始理财,就能越快积累资产。举例来说:一个25岁开始理财的人和一个30岁开始理财的人,虽然仅相差五年,但是资产却可能相差百万。简单的说,在五年的时间里,可以用于投资的资产在不断的增加,每一项资产带来的新收益还可以转化成为新的资产,从而形成一个良性循环。

第二、做好理财规划

投资是一个钱生钱的过程,你必须有资本做种子,才能开花结果。所以,从第一份收入开始,就要规划好用于消费和投资的比例,做一份家庭财务报表,算一下每个月你有多少收入,多少支出,多少资金可用于投资。

家庭积攒现金流的分配原则:

1、保证一定量的现金,即使没有收入,也可以至少维持家庭生活半年,当然也要根据家庭的具体情况而定。

2、购买人寿、重大疾病类保险,确保家庭不会因为人身重大变故而透支家庭的财务储存,占比10%-20%。

3、家庭投资,占比30%-50%。

第三、选择合适的投资平台

投资在之前,还是要尽量选择收益稳健、口碑好、风控有保障的平台。比如小猪罐子这样的平台, 信息披露透明度高、风险系数低,就非常适合追求安全稳定和对资金流动性要求强的用户。

2018年是00后成年的第一年,可能也是他们迈向投资投资之路的第一年,80后、90后的伙伴若想不被超越,就要进一步增强投资意识。要知道投资是个长远的规划,越早计划,才能越早得到财富的增长!选择小猪罐子,赚钱多多,危机不再!

上一篇:韩国独角兽 社会化评论L... 下一篇:P2P合规成绩单 智佳金服荣上榜

热点排行榜

-

财务共享服务四大案例(图表详解)

所属频道:风险管理

-

解读国家税务总局2014年第29号公告

所属频道:财税管理

-

债券的定义 、债券的分类、债券的票

所属频道:投资管理

最新社会新闻

- 从物的信用到数字信用:金融机构如何“脱核

- “央企投资2025·变与不变”暨第十届央企投

- 第十届央企投资发展会议分论坛六:多层次资

- “央地联动·产融协同——央地基金高质量合

- 财通供应链荣获 “最佳供应链金融核心企业

- 《中国供应链金融年鉴(2024)》重磅发布

- 2025第十届中国供应链金融年会暨第十届中国

- 2025第十届中国供应链金融年会在北京隆重召

- 大连银行:主动拥抱数字化变革 共筑金融服

- “走单走票不走货”模式在供应链金融中涉及

- “走单走票不走货”模式在供应链金融中涉及

- 1500万秒到账!这家化企让库存甲醛变“黄金

- 魏建国:抓住数字化转型机遇,提升低利率时

- 2025中国交易银行50人论坛第九次成员内部研

- 第九届中国交易银行年会在北京隆重召开——