您所在的位置:中国财资管理网 >> 企业新闻 >> 正文

「拆解新金融」供应链金融群星模式:中端市场切入核心企业信用溢价

发布时间:2017-11-21 11:10:00 来源:

新闻导读: 单个核心企业之间的竞争正在演变为供应链之间的竞争。中小微企业应收账款融资是一个未被挖掘的空白市场,2016年全国营收账款规模26...

单个核心企业之间的竞争正在演变为供应链之间的竞争。中小微企业应收账款融资是一个未被挖掘的空白市场,2016年全国营收账款规模26万亿,而原有的保理、P2P、银行、ABS及信托的渗透率约10%。

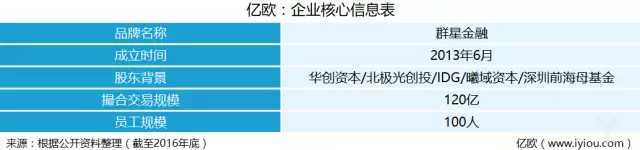

金融创新进入新的演化阶段,商业模式创新、技术突破、差异化经营策略、合规设置、冲刺IPO等都呈现新特征。亿欧推出第2期深度系列报道「拆解新金融」,对细分领域的代表项目深入分析和解读,以展现创新全貌,为行业演进提供参考。本文介绍群星金融的互联网供应链金融模式。

【项目要点】传统供应链金融已有成熟的核心企业模式,互联网创业公司切入难度较大。群星金融主打“金融云服务”平台,聚焦供应链长尾市场的应收账款,以自动化运营、大数据风控和互联网营销,实现资金方、核心企业、上下游链属企业“链条共赢”。

“群星模式”的业务逻辑是核心企业的“信用外溢”,群星金融从市值100亿-500亿中等规模的核心企业切入,对其上下游中小企业进行批量获客,形成“N+1+N”服务体系,将核心企业的信用价值最大化。

聚焦应收账款,主打中端核心企业

与传统的供应链金融模式相似,群星金融的业务模式类似于反向保理模式:一端对接银行、券商、信托等资金渠道,帮助其获取企业应收账款的金融资产;另一端,从供应链中的核心企业切入,为上下游中小企业提供应收账款融资,即“N+1+N”服务体系。

群星金融CEO姚猛认为,中小微企业的应收账款融资是一个未被挖掘的空白市场。2016年全国应收账款规模26万亿,而原有的保理、P2P、银行、ABS及信托的渗透率约10%。“仅主板4700多家上市公司上下游的应收账款就达6万亿。”

此外,单个企业之间的竞争正在进化为供应链的竞争,具有一定规模的核心企业存在优化自身供应链的原始需求。

因此,群星金融坚持从核心企业切入供应链,并在此基础上进一步细分,主打中等规模、供应链属性较强的中端市场。截至去年底,群星金融已与140多家核心企业达成战略合作,覆盖40000家中小型链属企业。具体包括以下两个维度:

1)以市值100亿-500亿的中等规模(主要为民营上市公司)、且拥有较为分散的上下游中小供应链企业的为核心企业。这一市场,向上可以避免与超大型核心企业自有金融业务的重合,以及前期开发难度;向下,体量较小的核心企业话语权不强,同时也需要投入前期市场教育成本。

2)鲜明的“N+1+N”属性,聚焦长尾市场。一方面核心企业“1”的体量越大、上下游链属企业“N”的体量越小越好,两者之间体量差距显著。另一方面,“N”的数量越多越好,例如选择“1+1000”型供应链,而非“1+10”,可以批量获客,使核心企业的信用价值最大化。

利用核心企业信用外溢,从供应链优化中创造价值空间

姚猛认为,“群星模式”供应链金融的底层逻辑是,充分利用核心企业向其上下游中小微企业“外溢的信用价值”,即信用分享的过程。这种“信用”的具体表现是,真实贸易数据支撑的应收账款资产。

因此,群星金融获取核心企业后,从其供应链交易数据中一次性筛选多家具有优质应付账款的上下游中小链属企业,为其推荐来自银行等金融机构的供应链融资产品等一整套金融“云服务”。这一过程中,群星金融充当的是供应链连接和优化的角色,从而达到“链条共赢”:

对中小微企业而言,可实现“小、频、急”的融资需求;对核心企业而言,信用变现一方面获得现金收益,另一方面通过金融加持提升其供应链竞争力带来战略价值;对金融机构而言,利用群星金融的获客和营销渠道,可以批量获取优质资产,拓展增量业务。

定位于供应链金融长尾的互联网交易云服务平台,群星金融的核心优势在于,通过技术手段降低综合融资成本。姚猛分析道,供应链金融无非资金成本、风险溢价、运营、营销获客4个环节,银行的传统中小微企业信用贷各环节的成本分别为4%、4%、4%、6%,因此综合成本很难降低到18%以下。而群星金融的资金端对接金融机构,但通过自动化运营、大数据风控、互联网营销来降低融资成本:

具体而言,如下图所示,在运营环节,群星金融采用全电子化批量交易,实现了动态额度自动查询、风控自动检查、自动计息计费、自动放款、自动清分核销、自动记账等。在风控环节,通过大数据分析企业的主体信息、贸易信息、融资信息等形成数据网络,进行信用画像和决策,降低信息不对称造成的风险溢价。在营销获客环节,依托企业之间的贸易关系建立金融社交网络,进行相互营销。

姚猛指出,群星金融可实现营销、运营、风险3个环节的成本降低三分之一左右。

近日,亿欧对群星金融创始人CEO姚猛进行了专访,现将部分精彩内容辑录如下:

Q:目前,很多互联网供应链金融创业公司都从快消、餐饮等容易切入的供应链切入,群星金融从核心企业切入难度大吗?

A:有一种模式是绕过核心企业直接找手持应收账款的供应商,这看起来比较简单,但问题是最大的获益者并没有参与到这个模式中,所以必须直接触达核心企业。

供应链金融业务本身是多方合力的,供应商获得融资收益、资金方获得超额的风险溢价收益,但真正的驱动者一定是核心企业,它的存在保证了应收账款的真实性,是信用外溢的过程;同时,由“1”获得“N”是批量化、规模化的,如果反过来就是舍近求远。

群星金融早期尝试过从保理公司来获取核心企业和中小微企业客户,但保理公司业务拓展较慢,且难以把控资产质量,最终还是决定自己从渠道获取。

其实,供应链金融的业务模式决定了,难点在于商务团队开拓核心企业,尤其是群星金融的目标决策者是民营上市公司的CEO或董事长,需要一套行之有效的降低其成本的服务体系。群星金融目前员工规模100人,商务团队20多人。

Q:中端市场有哪些特点?

A:大多数商业模式选择切入点要么高端、要么低端。高端将成本降低一点、低端将产品质量提升一点,都可以顺理成章的切入中端市场。因此中端是被挤压的,大家都不愿意从这块切。

但供应链金融领域,中等规模的核心企业是最好的切入点,除了少数几家头部的超大型核心企业将金融作为主业之一,其他基本属于空白市场。而且,中端企业的决策链条相对超大型核心企业更为简单、灵活,相对小型企业更为完善,是一个相对容易开拓的市场。

Q:各参与主体如何分配利润?

A:银行、信托等金融机构的资金成本平均5%,群星金融收取小比例的服务费。而群星金融的技术手段将整个链条的成本降低了1/3,与中小企业最低18%的综合融资成本相比,存在充足的定价空间。

并且,群星金融将定价权给到核心企业,核心企业可以根据上下游企业的重要程度和强弱关系,在现金收益和供应链战略价值之间进行权衡和Pricing(定价),最终塑造出一个更具有竞争力的柔性供应链。

这是一个价值创造的过程,中小微企业最终融资成本的降低来源于服务链条中的风险成本、运营操作成本、营销获客成本的降低,三者缺一不可。这就类似于,电灯取代蜡烛、汽车取代马车,并没有人为此付出更多额外的成本,而是效率的优化。

Q:除了贸易数据,群星金融的大数据风控还会考察企业的哪些数据?

A:群星金融不做线下风控,主要依据交易数据来做信用画像。其实,核心逻辑不仅在于数据的全面性,而是对核心数据的挖掘程度。

目前市场上C端个人信贷的风控很多采用电商数据、社交数据才能进行完整的用户画像,但如果他有用户的工资单,还需要弱相关数据来判断用户的还款能力吗?

供应链金融业务中,核心数据就是企业的采购、销售贸易的现金流,群星金融主要对最有价值的现金流进行深度分析。

Q:是否会考虑对接P2P网贷等资金渠道?

A:金融业务最终都面临一个问题是逆向选择——价格越高,资产质量越差;从民间市场拿资金决定了很难获得最优质的资产,因此供应链金融必须从机构拿资金才能把价值创造出来,这个是非常核心的一环。(文/王小苹)

上一篇:侨外全球投资规划:走进... 下一篇:定位“教育扶贫” 君康...

热点排行榜

-

财务共享服务四大案例(图表详解)

所属频道:风险管理

-

解读国家税务总局2014年第29号公告

所属频道:财税管理

-

债券的定义 、债券的分类、债券的票

所属频道:投资管理

最新社会新闻

- 从物的信用到数字信用:金融机构如何“脱核

- “央企投资2025·变与不变”暨第十届央企投

- 第十届央企投资发展会议分论坛六:多层次资

- “央地联动·产融协同——央地基金高质量合

- 财通供应链荣获 “最佳供应链金融核心企业

- 《中国供应链金融年鉴(2024)》重磅发布

- 2025第十届中国供应链金融年会暨第十届中国

- 2025第十届中国供应链金融年会在北京隆重召

- 大连银行:主动拥抱数字化变革 共筑金融服

- “走单走票不走货”模式在供应链金融中涉及

- “走单走票不走货”模式在供应链金融中涉及

- 1500万秒到账!这家化企让库存甲醛变“黄金

- 魏建国:抓住数字化转型机遇,提升低利率时

- 2025中国交易银行50人论坛第九次成员内部研

- 第九届中国交易银行年会在北京隆重召开——