您所在的位置:财资管理网 >> 财税管理 >> 正文

税局刚刚明确了!3月征期延长7天!

发布时间:2020-03-04 15:41:49 来源:

新闻导读:本文重点一览:1、税务总局刚刚通知!3月征期延长7天,延长至23日;2、2019年度个人所得税综合所得汇算系统暂缓开通,但要注意这件事;3、2...

本文重点一览:

1、税务总局刚刚通知!3月征期延长7天,延长至23日;

2、2019年度个人所得税综合所得汇算系统暂缓开通,但要注意这件事;

3、2月份已缴纳的社保费将批量发起退费,无需企业再提交申请或报送相关材料;

4、中小微企业判定标准出炉,建议收藏转发;

5、增值税新规!小规模纳税人3%的征收率和预征率都降到1%;

6、发票新规!3月起,取消进项发票360天认证抵扣期限!17年以后专票超期也可抵扣;

税务总局刚刚通知:

3月份纳税申报期限向后延长1周!

国家税务总局

关于延长2020年3月纳税申报期限有关事项的通知

税总函〔2020〕37号

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处,局内各单位:

为进一步支持疫情防控和企业复工复产,便利纳税人、扣缴义务人(以下简称纳税人)办理纳税申报事宜,税务总局决定延长2020年3月份纳税申报期限,现将有关事项通知如下:

一、对按月申报的纳税人,在全国范围内将纳税申报期限由3月16日延长至3月23日;对3月23日仍处于疫情防控一级响应的地区,可再适当延长纳税申报期限,由省税务局依法按规定明确适用范围和截止日期。

二、纳税人受疫情影响,在2020年3月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

各地税务机关要认真遵照执行,遇到问题请及时向税务总局(征管和科技发展司)报告。

国家税务总局

2020年3月3日

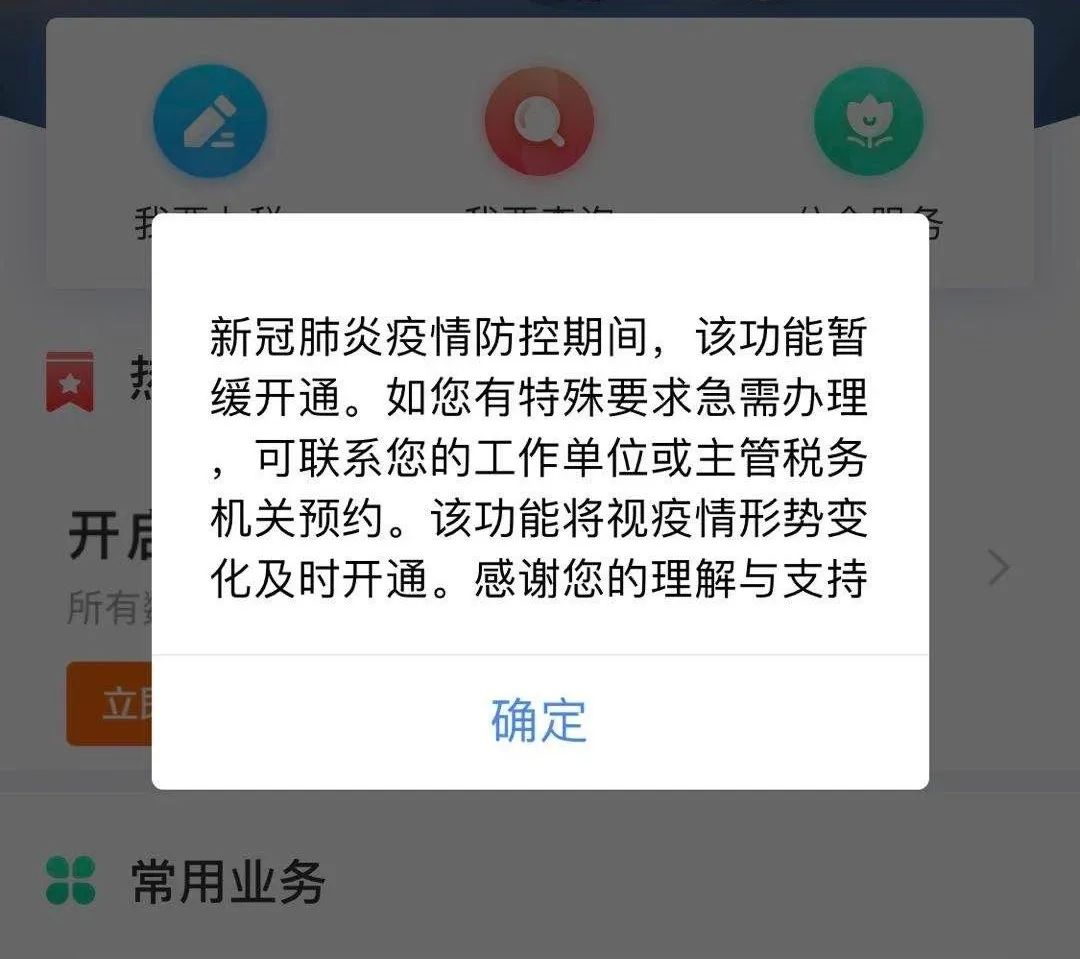

个税汇算延期开通时间未定

但一定要做这件事!

由于疫情原因,2019年度个人所得税综合所得汇算系统暂缓开通,具体开通时间将视疫情形势另行通知。

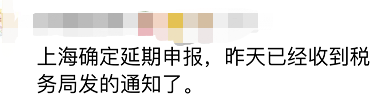

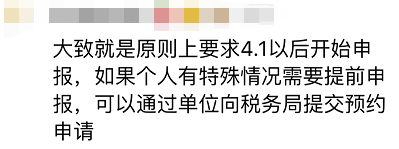

另外,上海的会计小伙伴表示已收到上海税务局所发,延期至4月1日开始申报。

个税汇算临近这件事记得提前做!3月1日起,需要办理汇算清缴的小伙伴是否已经绑定银行卡了呢?如果没有,赶紧按照我们的操作说明赶紧绑定银行卡吧!具体操作步骤,点这里即可!←

2月份已缴纳的社保费将批量发起退费,

无需企业再提交申请或报送相关材料!

原文回复如下:

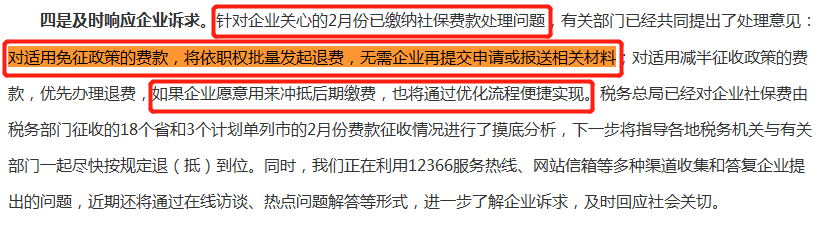

四是及时响应企业诉求。针对企业关心的2月份已缴纳社保费款处理问题,有关部门已经共同提出了处理意见:对适用免征政策的费款,将依职权批量发起退费,无需企业再提交申请或报送相关材料;对适用减半征收政策的费款,优先办理退费,如果企业愿意用来冲抵后期缴费,也将通过优化流程便捷实现。

税务总局已经对企业社保费由税务部门征收的18个省和3个计划单列市的2月份费款征收情况进行了摸底分析,下一步将指导各地税务机关与有关部门一起尽快按规定退(抵)到位。同时,我们正在利用12366服务热线、网站信箱等多种渠道收集和答复企业提出的问题,近期还将通过在线访谈、热点问题解答等形式,进一步了解企业诉求,及时回应社会关切。

湖南直接办理,无需审批!

湖南省人力资源和社会保障厅湖南省财政厅

国家税务总局湖南省税务局湖南省统计局

关于阶段性减免企业社会保险费的实施意见

湘人社规〔2020〕3号

各市州、县市区人民政府,省直有关单位:

为贯彻落实党中央、国务院和省委、省政府关于新冠肺炎疫情防控的决策部署,支持企业渡难关、保经营、稳发展,根据《人力资源社会保障部财政部税务总局关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号)规定,经报省人民政府同意,现就阶段性减免企业基本养老保险、失业保险、工伤保险(以下简称三项社会保险)有关事项提出如下实施意见:

一、阶段性减免企业社会保险费

(一)从2020年2月起至6月,免征全省中小微企业三项社会保险单位缴费部分,职工个人缴费部分不予减免。以单位身份参保的个体工商户参照执行。

(二)从2020年2月起至4月,减半征收全省大型企业三项社会保险单位缴费部分,职工个人缴费部分不予减免。机关事业单位以外的其他单位参照执行。

二、缓缴困难企业社会保险费

受疫情影响,申请缓缴前连续3个月累计亏损的企业,可申请缓缴三项社会保险费,缓缴期限原则上不超过6个月,缓缴期间免收滞纳金。已停保的企业或完全停产的企业,不再办理社会保险费缓缴手续。

三、办理程序

(一)减免社会保险费。由统计部门按照工业和信息化部、统计局、发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)、国家统计局《关于印发<统计上大中小微型企业划分办法(2017)的通知》(国统字〔2017〕213号)区分大、中、小、微型企业后直接办理,无需审批。统计部门一时无法划分清楚的,暂按中小微型企业对待,待确认后再据实调整。

(二)缓缴社会保险费。企业向参保地人力资源社会保障部门提交《困难企业缓缴社会保险费申报审批表》、累计亏损月份财务报表以及与社会保险费征收机构签订的缓缴协议,经本级人力资源社会保障部门审批、市州汇总后,报省人力资源社会保障厅备案。省人力资源社会保障厅按季汇总缓缴情况报省财政厅备案。

四、其他事项

(一)减免、缓缴社会保险费期间,企业(单位)应按规定如实申报参保人员的缴费基数,确保参保人员的各项社会保险权益不受影响。企业(单位)要依法履行好代扣代缴职工个人缴费的义务。社保经办机构要做好个人权益记录工作。

(二)企业(单位)已缴纳了减免期间应减免的社会保险费的,多缴的部分可以抵缴下期应缴的社会保险费。

(三)对2020年减免、延缓缴纳的社会保险费,在各地2020年社会保险费征缴目标任务考核中相应予以调减。对延缓至2021年缴纳的社会保险费,在各地2021年社会保险费征缴目标任务考核中相应增加。

(四)各级人力资源社会保障、财政、税务、统计部门要切实履行职责,加强沟通配合,全力做好疫情防控期间企业社会保险工作,确保企业社会保险费减免等各项政策措施落实到位,确保各项社会保险待遇按时足额支付。

上述政策措施自2020年2月1日起执行,具体政策实施期满失效。

湖南省人力资源和社会保障厅湖南省财政厅

国家税务总局湖南省税务局湖南省统计局

2020年2月24日

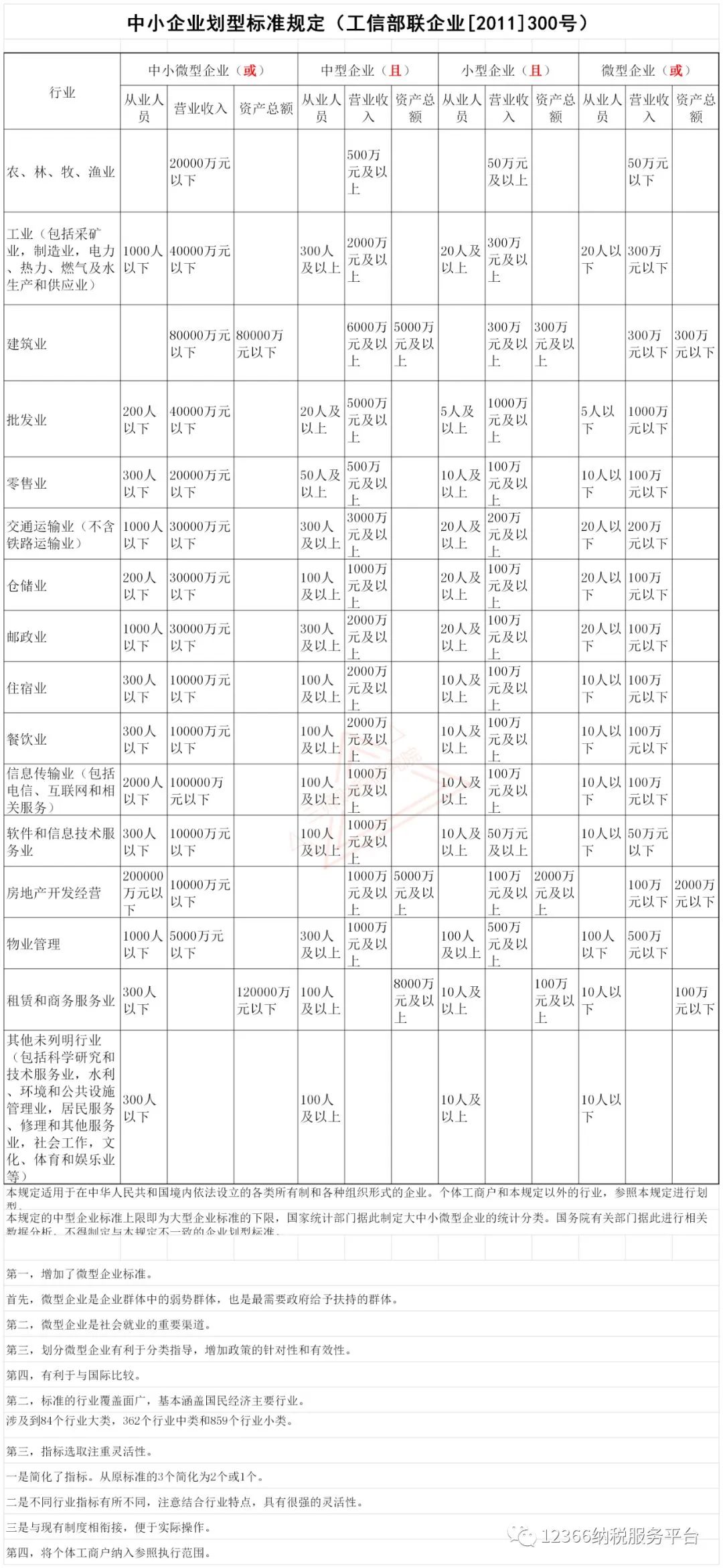

中小微型企业究竟如何划分呢?

标准出炉!

关于大、中、小、微型企业的划型标准,按照工业和信息化部、国家统计局、发展改革委、财政部制定的《中小企业划型标准规定》(工信部联企业〔2011〕300号印发),按以下划型标准对大型、中型、小型和微型企业进行划分。

社保费减半征收的大型企业与免征的中小微企业这样区分:

(点击图片可放大)

3月1日至5月31日,

小规模纳税人的征收率和预征率降到1%!

具体内容如下:

财政部 税务总局

关于支持个体工商户复工复业增值税政策的公告

财政部 税务总局公告2020年第13号

为支持广大个体工商户在做好新冠肺炎疫情防控同时加快复工复业,现就有关增值税政策公告如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

特此公告。

财政部 税务总局

2020年2月28日

取消认证期限!

17年以后专票超期也可抵扣!

一、政策依据

增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

——《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告 》(国家税务总局公告2019年第45号)

二、政策解读

1、一般纳税人取得2020年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。也就是说,不受360日认证确认、稽核比对、申报抵扣的期限的要求;

2、取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,即使超过认证确认、稽核比对、申报抵扣期限,也可以按规定认定抵扣进项税额。

具体操作:可以自2020年3月1日后(没有时间限制),通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台进行用途确认;

备注:2017年1月1日及以后开具,是指增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票上注明发票日期。

3、取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,按国家税务总局公告2011年第50号,国家税务总局公告2017年第36号、国家税务总局公告2018年第31号;

补充1:开具红字增值税发票是没有时间限制,符合开具红字发票的条件即可开具。

政策依据:《国家税务总局关于红字增值税发票开具有关问题的公告》(税务总局公告2016年第47号)规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,按相关规定处理。

补充2:《关于国内旅客运输服务进项税额抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第十三条规定:

(一)自2019年9月20日起,纳税人需要通过增值税发票管理系统开具17%、16%、11%、10%税率蓝字发票的,应向主管税务机关提交《开具原适用税率发票承诺书》,办理临时开票权限。临时开票权限有效期限为24小时,纳税人应在获取临时开票权限的规定期限内开具原适用税率发票。

(二)纳税人办理临时开票权限,应保留交易合同、红字发票、收讫款项证明等相关材料,以备查验。

(三)纳税人未按规定开具原适用税率发票的,主管税务机关应按照现行有关规定进行处理。

办理注意事项:

1.办理临时开票权限时只需要提交《开具原税率发票承诺书》,无需提供其他资料;

2.纳税人需要保留交易的合同、红字发票、收讫款项证明等材料,以备查验。

3. 临时开票权限有效期限为24小时,纳税人应在获取开票权限的规定期限内开具原适用税率发票。

图文:牛逼豆

资料来源:会计帮App、国家税务总局、税来税往、大白学会计等

整理:会计帮官微(ID:kuaijibang1234)

上一篇:阶段性减免企业社会保险... 下一篇:公司购买口罩给员工使用...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标