您所在的位置:财资管理网 >> 财税管理 >> 正文

有关小微企业(含小规模纳税人)的税费减免政策,一文全解!

发布时间:2020-02-27 23:01:06 来源:

新闻导读:01增值税中的小微企业政策条件:1.属于小规模纳税人。2.月销售额10万元以下(含本数)、季度销售额30万元以下(含本数)。同时满足上述条件...

01 增值税中的小微企业政策

条件:

1.属于小规模纳税人。

2.月销售额10万元以下(含本数)、季度销售额30万元以下(含本数)。

同时满足上述条件就是增值税上的小微企业,享受免征增值税优惠政策。

政策依据:

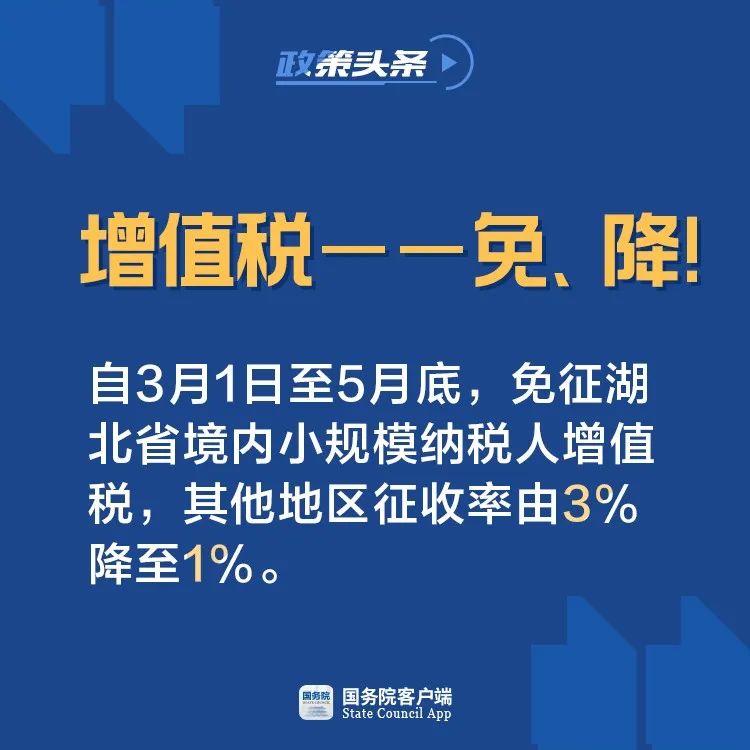

为贯彻落实党中央、国务院决策部署,进一步支持小微企业发展,现就实施小微企业普惠性税收减免政策有关事项通知如下:一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

实际操作:

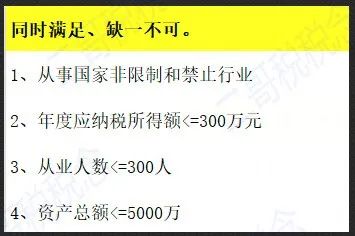

企业所得税中的小型微利企业

条件:

对于同时满足上述条件的纳税人就可以享受企业所得税的优惠,具体来说年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

政策依据:

财税〔2019〕13号

实际操作:

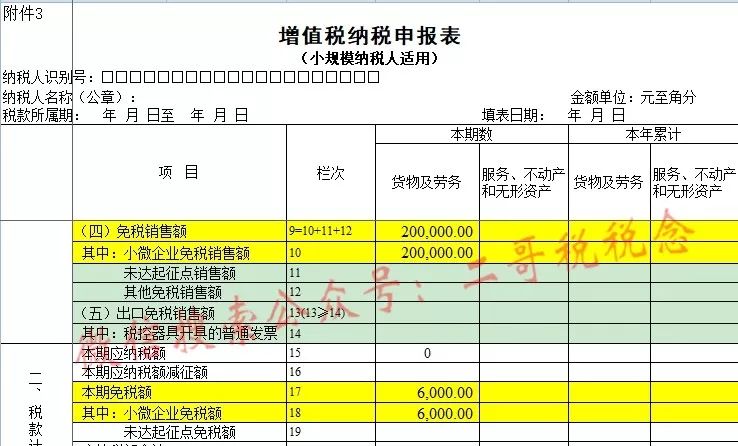

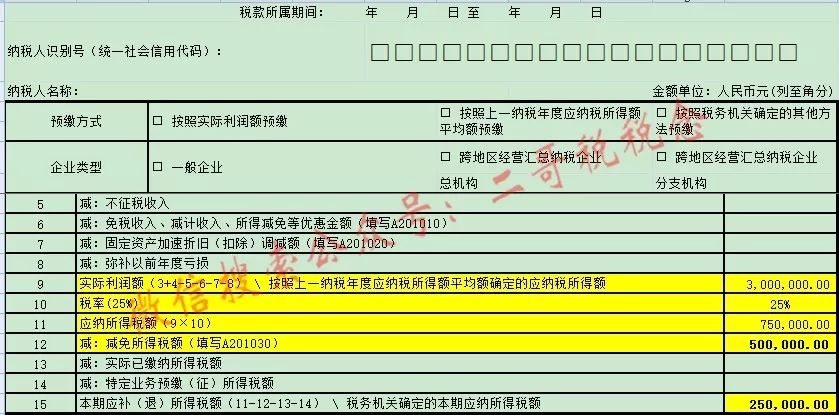

预缴申报表填写如下:

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)表填写如下:

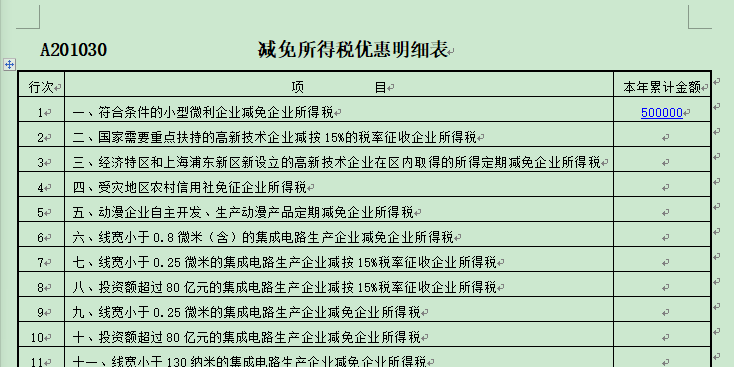

《减免所得税优惠明细表》(A201030)第1行填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减免企业所得税的本年累计金额。300万计算出来的减免企业所得税的金额就是50万。

残保金中的小微企业

条件:

在职职工人数30人(含)以下。

所以,职工人数30人以下的,从2020年开始,暂免征收残保金。

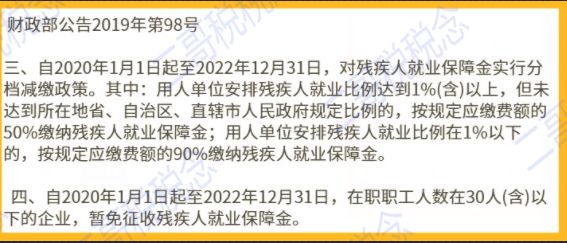

政策依据:

发改价格规[2019]2015号关于印发《关于完善残疾人就业保障金制度更好促进残疾人就业的总体方案》的通知规定,暂免征收小微企业残保金。对在职职工总数30人(含)以下的企业,暂免征收残保金。

实际操作:

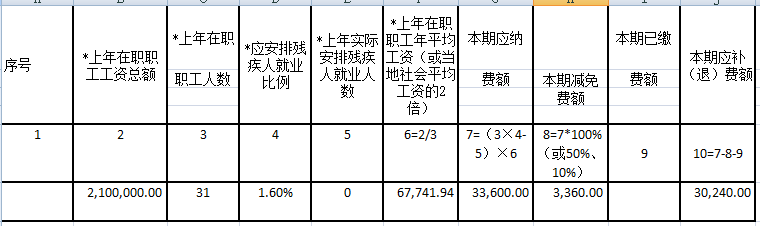

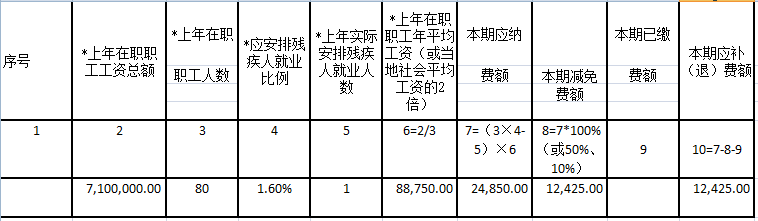

A公司2020年工资总额210万,职工人数31人,四川省要求的残疾人就业安排比例是1.6%,实际公司安排残疾人0人,安置比例小于1%(实际安置比例为0%),那实际我们就只按照应纳费额的90%缴纳,相当于减免了10%的费用。

又比如:A公司2020年工资总额710万,职工人数80人,四川省要求的残疾人就业安排比例是1.6%,实际公司安排残疾人1人,安置比例小于1.6%,但是大于1%(实际是1.25%),那实际我们就只按照应纳费额的50%缴纳,相当于减免了50%的费用。

如果是30人以下的公司,按减免费额为100%。

所以最新的申报表在第8列“本期减免费额”项中,增加3个减免费额计算公式。其实就是对这个减免比例的设定,10%,50%,100%。

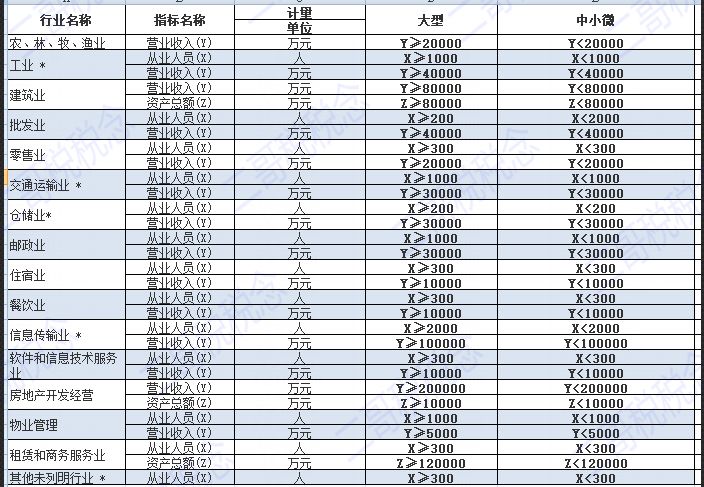

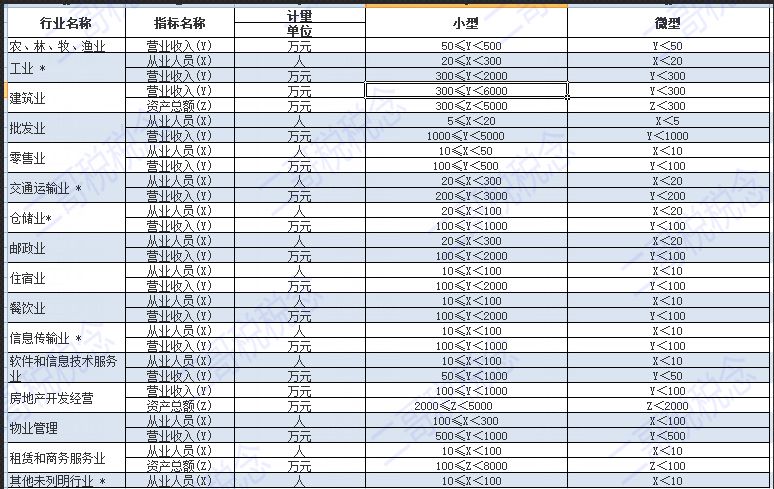

社保费减免中的中小微企业

条件:

根据工业和信息化部、统计局、发展改革委、财政部(工信部联企业〔2011〕300号)等有关规定,结合本省实际确定减免企业对象。

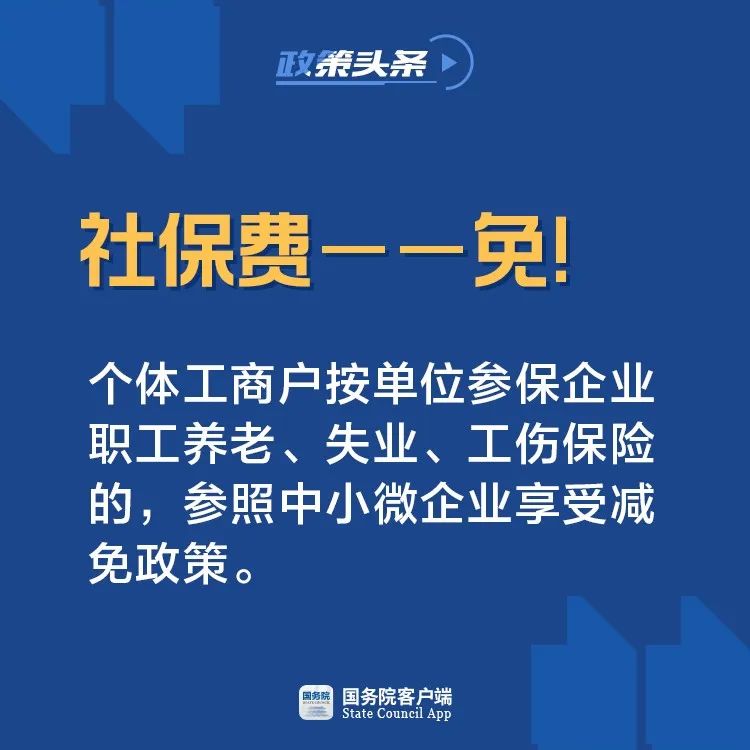

满足上述条件的中小微企业。自2020年2月起,各省、自治区、直辖市(除湖北省外)及新疆生产建设兵团(以下统称省)可根据受疫情影响情况和基金承受能力,免征中小微企业三项社会保险单位缴费部分,免征期限不超过5个月。

实际操作:

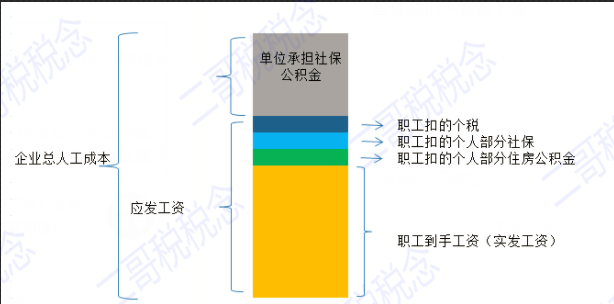

社保保险费核算分为个人部分和企业承担部分,本次减免的是企业部分。 个人部分一般是税费前工资,所以应发工资前都含了社保费,企业在发放工资时候代扣个人部分社保费。 企业部分就是看不到的,这个是按照一定标准计算缴纳的社保和公积金。

具体我们来看看下图:

这里的应发合计就是公司承担的职工人工成本中个人部分,但是应发合计和职工到手的还有差异,因为公司还要代扣代缴个人承担的社保公积金、个人所得税。

企业应当在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债,并计入当期损益,其他会计准则要 求或允许计入资产成本的除外。

按照权责发生制,首先结转成本费用,这里假设全部入管理费用,当然根据职工所属部门会入到其他科目,比如销售费用,制造费用等,文章只是简便列示。

借:管理费用-工资(一般科目设置不会那么全面,把各种补贴和加班费金额都放到工资) 管理费用-奖金 贷:应付职工薪酬-工资 应付职工薪酬-奖金 2.发放工资

发放工资的时候企业要代扣各种保险和个税,这部分通过其他应付款(其他它应收款)、应交税费来先挂,实际支付社保局和税务局的时候截平。

借:应付职工薪酬-工资 应付职工薪酬-奖 贷:其他应付款-养老保险、医疗、失业 其他应付款-住房公积金 应交税费-应交个人所得税 银行存款 借:管理费用-住房公积金 管理费用-养老保险、医疗、失业、工伤等 贷:应付职工薪酬-养老保险、医疗、失业、工伤等 应付职工薪酬-住房公积金 那么这次免征中小微企业三项社会保险单位缴费部分其实就是这部分。 小型企业、微型企业免印花税 条件: 根据工业和信息化部、统计局、发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)等有关规定。 所以,2018年1月1日至2020年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。 政策依据: 财税〔2017〕77号 来源:二哥税税念

上一篇:2019年的年终奖,个人所... 下一篇:税务总局发文明确,加快...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标