您所在的位置:财资管理网 >> 财税管理 >> 正文

《会计法》已正式开始修订,会计证去留将尘埃落地!!

发布时间:2017-08-30 16:57:57 来源:

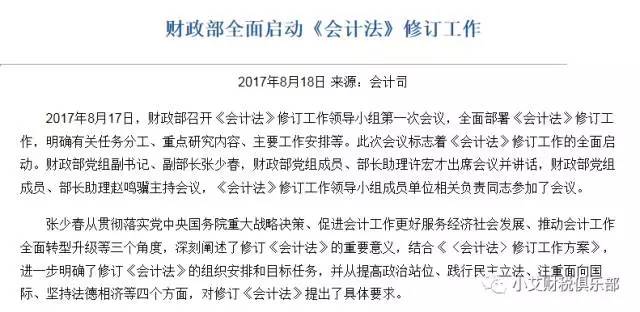

新闻导读:2017年8月17日,财政部召开《会计法》修订工作领导小组第一次会议, 全面部署《会计法》修订工作,明确有关任务分工、重点研究内容、主要工作安排等。此次会议标志着《会计法》修订工作的全面启动。

来源于小艾财税俱乐部

导读:2017年8月17日,财政部召开《会计法》修订工作领导小组第一次会议, 全面部署《会计法》修订工作,明确有关任务分工、重点研究内容、主要工作安排等。此次会议标志着《会计法》修订工作的全面启动。

贯彻落实党中央国务院重大战略决策、促进会计工作更好服务经济社会发展、推动会计工作全面转型升级等

将《会计法》修订成为一部符合改革要求、体现时代精神、反映实践成果、适应未来改革发展需要的基础性法律。

三月份财政部提出拟定会计从业资格证取消,《会计法》修订必定是个必然的事情,并且本次修订绝对是93年以来最大的一次修订。根据拟修订《会计法》草案,我们一起来看看新的会计法对会计人有多大的影响?

1《会计法》修订后正式取消会计从业资格证

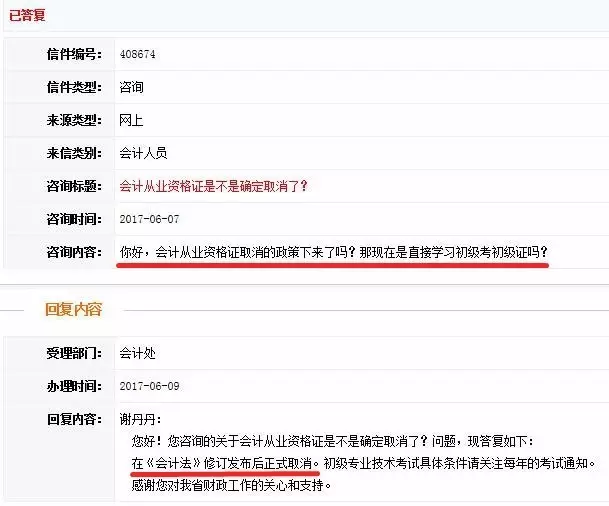

根据前段时间安徽财政厅的咨询反馈信息,已确定会计从业资格证(会计证)将在《会计法》修订发布后正式取消!!!有图有真相!图片来源安徽财政厅回复网友内容。

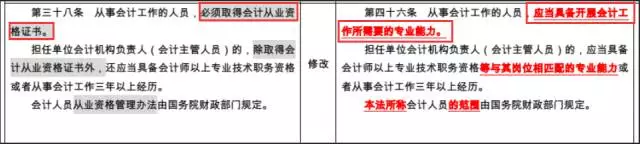

根据拟修订《会计法》草案的内容,会计从业资格取消后,强调会计人员的专业能力要求:

修订前:第三十八条 “从事会计工作的人员,必须取得会计从业资格证书”。

修订后:第四十六条谈到:从事会计工作的人员,应当具备开展会计工作所需要的专业能力。

2新会计法强调会计人的专业能力和职业道德

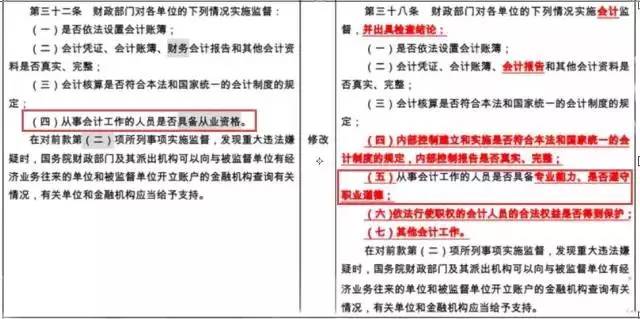

会计从业资格取消后,相应修改了关于会计人员从业资格的要求,强调会计人员的专业能力和职业道德。

修订前:第三十二条 财政部们对各单位的下列情况实施监督,其中第四点谈到,“从事会计工作的人员是否具备从业资格证”。

修订后:第三十八条第五点谈到,“从事会计工作的人员是否具备专业能力、是否遵守职业道德”。

3新《会计法》可能增加的四大内容

1)增加会计人的免责条款,给会计人必要的保护

会计工作是单位价值信息的集中反映,处于单位的管理末端,开展会计监督有其必要性和合理性,但如职责权力边界界定不清,难以形成对等的责权利关系,出问题以后会计往往是连带追责对象。

会计监督不同于审计、纪检监督,但在单位实际经营中,存在会计监督权利弱化,而责任放大的情况。

2)增加管理会计的内容,明确管理会计的定位

财政部从2014年10月起发文《指导意见》加大管理会计的推广应用,设计“4+1”管理会计体系,发布《基本指引》、《应用指引》(征求意见)等。

管理会计在单位规划、决策、控制和评价等方面的作用日趋显著,重要性越来越突出。

管理会计在不断拓宽传统财务部门的职责和管理边界,需要单位组织机构的调整和职能的重新梳理。

3)有条件增加会计年度(自然年)自主确定的灵活性

会计决算(年、月)和国家主要法定假期重叠,不少会计人员在五一、十一及元旦等假期在加班中度过,错过家人的陪伴,影响近两千万会计人员的幸福感。

受会计年度和公司法的影响,会计师事务所审计工作集中“1-4月”,而在淡季的时候审计需求锐减,不利于审计资源的平衡。

部分行业的经营周期和自然年度不匹配。

随着信息技术的发展,由公众公司自主选择会计年度的时机已趋成熟。

4)增加内部控制的内容,突出内部控制的地位和重要性

作为风险防范的前沿阵地,内部控制被誉为单位经营管理的“防火墙”,能够合理保证单位业务运营的合法合规、资产安全完整、信息真实有效、管理效率和效果、推动单位战略达成已成业界共识。

实务中内部控制由财务部门来推动,来自管理和业务的阻力较大,权威性不足。

现行会计法中无明确的内部控制规定。

上一篇:企业如何防范取得虚开的... 下一篇:税务行政处罚与刑罚该如...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标