您所在的位置:财资管理网 >> 财务管理 >> 正文

加计抵减10%、15%的相同与不同?你掌握了吗?

发布时间:2019-10-28 14:53:08 来源:

新闻导读:近日,《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)下发,对生活服务业纳税人...

近日,《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)下发,对生活服务业纳税人派发新的“减税大礼包”。实务中,不少财税人对今年先后出台的两项加计抵减政策把握不准,本文从多个角度帮助您准确把握这两项加计抵减政策。

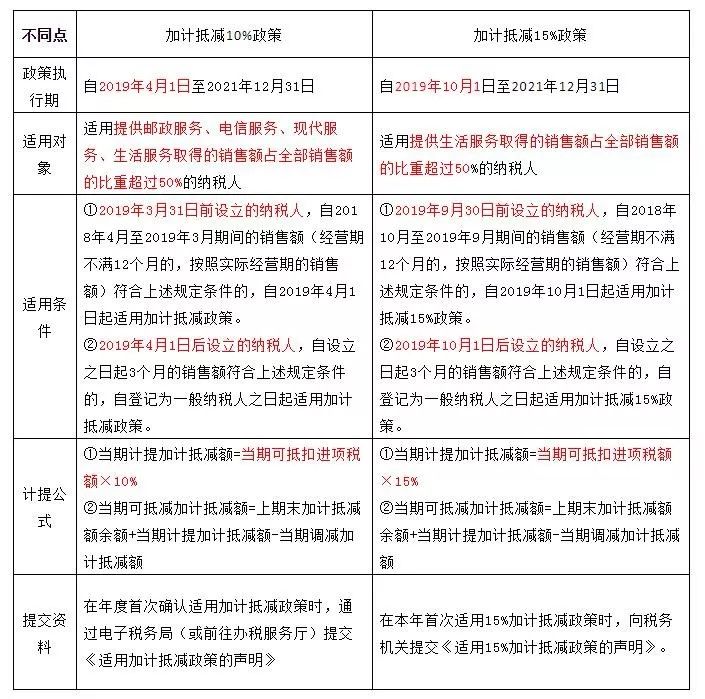

政策不同点

(详见下表)

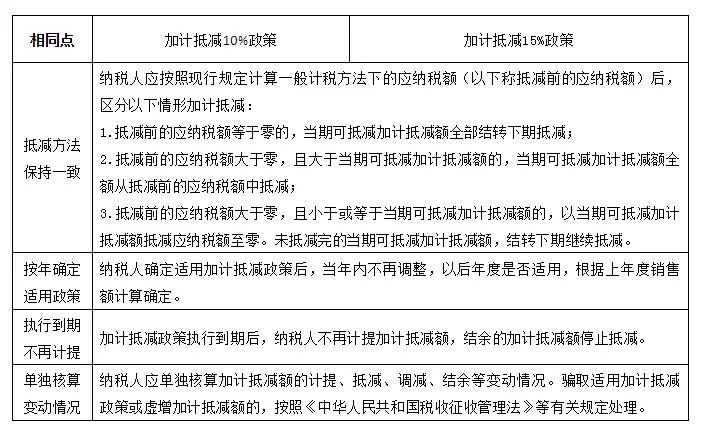

政策相同点

(详见下表)

两项政策

1.加计抵减10%政策:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

2.加计抵减15%政策:自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额

政策依据

1.《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

2.《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)

3.《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)

4.《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

5.《国家税务总局关于深化增值税改革有关事项的公告》(国家税务总局公告2019年第14号)

来源:北京税务

上一篇:购物卡/ETC/加油卡等卡开... 下一篇:两部门明确金融企业贷款...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标