您所在的位置:财资管理网 >> 财务管理 >> 正文

9月20日起,原适用税率发票这样开哦

发布时间:2019-09-24 14:51:30 来源:

新闻导读:近日,国家税务总局发布《关于国内旅客运输服务进项税额抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号),对纳税人普遍关心...

近日,国家税务总局发布《关于国内旅客运输服务进项税额抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号),对纳税人普遍关心的一些增值税征管问题进行了明确。其中,对如何开具原适用税率发票的问题进行了明确。小编已把相关内容为大家整理好啦,赶紧收藏学习吧。

政策内容

《关于国内旅客运输服务进项税额抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第十三条规定:

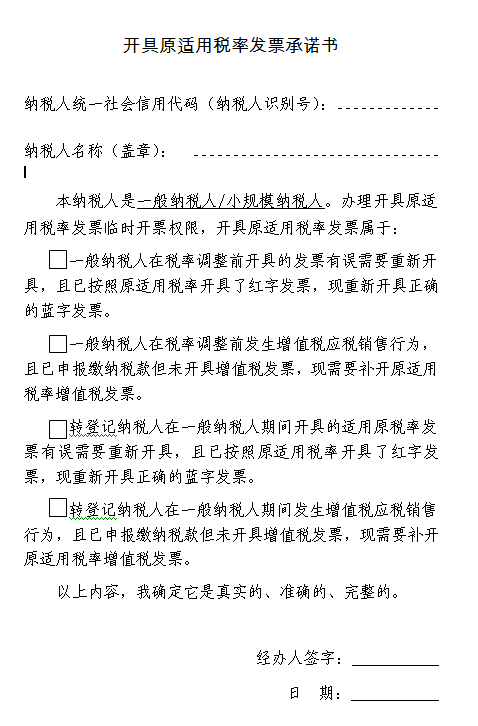

(一)自2019年9月20日起,纳税人需要通过增值税发票管理系统开具17%、16%、11%、10%税率蓝字发票的,应向主管税务机关提交《开具原适用税率发票承诺书》,办理临时开票权限。临时开票权限有效期限为24小时,纳税人应在获取临时开票权限的规定期限内开具原适用税率发票。

(二)纳税人办理临时开票权限,应保留交易合同、红字发票、收讫款项证明等相关材料,以备查验。

(三)纳税人未按规定开具原适用税率发票的,主管税务机关应按照现行有关规定进行处理。

办理注意事项

1. 办理临时开票权限时只需要提交《开具原税率发票承诺书》,无需提供其他资料;

2. 纳税人需要保留交易的合同、红字发票、收讫款项证明等材料,以备查验。

3. 临时开票权限有效期限为24小时,纳税人应在获取开票权限的规定期限内开具原适用税率发票。

纳税人若未按规定开具原适用税率发票,按下列表格处理:

增值税纳税义务发生时间的判定

《中华人民共和国增值税暂行条例》第十九条

增值税纳税义务发生时间:

(1)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(2)进口货物,为报关进口的当天。

增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

《中华人民共和国增值税暂行条例实施细则》第三十八条

条例第十九条第一款第(一)项规定的收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:

(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;

(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

(4)采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;

(5)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天;

(6)销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天;

(7)纳税人发生本细则第四条第(三)项至第(八)项所列视同销售货物行为,为货物移送的当天。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》的规定:“第四十五条 增值税纳税义务、扣缴义务发生时间为:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(二)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

(三)纳税人从事金融商品转让的,为金融商品所有权转移的当天。

(四)纳税人发生本办法第十四条规定情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(五)增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。”

附件

来源:上海税务

上一篇:4大案例告诉你,这些票据... 下一篇:商业银行财务分析的14项指标

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标