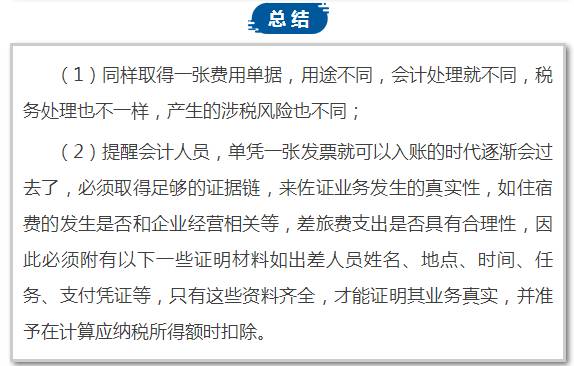

这样的住宿费可以抵扣

您所在的位置:财资管理网 >> 财务管理 >> 正文

原来,这种“住宿费”增值税专用发票不得抵扣!

发布时间:2017-09-12 16:32:43 来源:

新闻导读:公司员工出差,收到小规模纳税人酒店自行开具的“住宿费”增值税专用发票可以按照3%进行抵扣。

情况1:公司员工出差,收到小规模纳税人酒店自行开具的“住宿费”增值税专用发票可以按照3%进行抵扣。

借:管理费用-差旅费 300元

应交税费-应交增值税(进项税额)9元

贷:库存现金 309元

情况2:公司员工出差,收到一般纳税人酒店自行开具的“住宿费”增值税专用发票可以按照6%进行抵扣。

借:管理费用-差旅费 300元

应交税费-应交增值税(进项税额)18元

贷:库存现金 318元

这样的住宿费不得抵扣

情况1:公司接待客户,收到一般纳税人酒店自行开具的“住宿费”增值税专用发票,即便是认证相符也不得抵扣。

借:管理费用-业务招待费 300元

应交税费-应交增值税(进项税额)18元

贷:库存现金 318元

做进项税额转出

借:管理费用-业务招待费 18元

贷:应交税费-应交增值税(进项税额转出)18元

情况2:公司组织员工旅游,收到一般纳税人酒店自行开具的“住宿费”增值税专用发票,即便是认证相符也不得抵扣。

借:应付职工薪酬-福利费 300元

应交税费-应交增值税(进项税额)18元

贷:库存现金 318元

做进项税额转出

借:应付职工薪酬-福利费 18元

贷:应交税费-应交增值税(进项税额转出)18元

政策参考

(1)财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》财税(2016)36号附件一《营业税改征增值税试点实施办法》第二十七条规定:

下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(七)财政部和国家税务总局规定的其他情形。

(2)国家税务总局公告2016年第69号《关于在境外提供建筑服务等有关问题的公告》第十条规定:

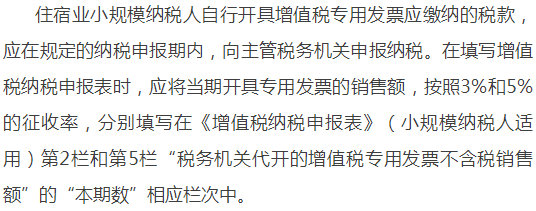

全面开展住宿业小规模纳税人自行开具增值税专用发票试点。月销售额超过3万元(或季销售额超过9万元)的住宿业小规模纳税人提供住宿服务、销售货物或发生其他应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具,主管国税机关不再为其代开。

住宿业小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,仍须向地税机关申请代开。

来源:北京国税

上一篇:8个案例让你了解常见工资... 下一篇:差旅费、违约金、公用水...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标