您所在的位置:财资管理网 >> 财务管理 >> 正文

航空公司只提供其自制的退票费收费凭证,拒绝提供发票,是否符合规定?

发布时间:2017-06-29 18:07:00 来源:二哥税税念

新闻导读:我司员工出差向航空公司购买机票,发生了机票退票费,航空公司只提供其自制的退票费收费凭证,拒绝提供发票,是否符合规定?

来源:二哥税税念(ID:TOTAX2)

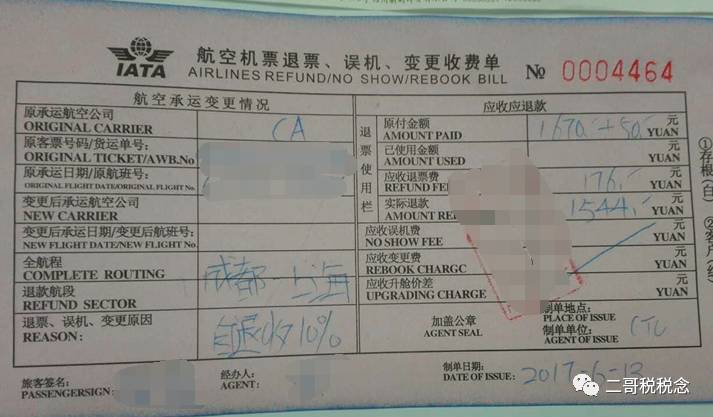

我司员工出差向航空公司购买机票,发生了机票退票费,航空公司只提供其自制的退票费收费凭证,拒绝提供发票,是否符合规定?

退票很常见,旅客由于各种原因不能乘坐航班了,发生了退票费。然后拿张自制退票单据到财务报销,理由是代理公司和航空公司都不提供发票。到底要不要提供发票?那得看航空公司到底该不该就此缴纳流转税,不交税就不用开票。

退票费,如何判定交不交流转税?就的看它的性质。

退票费实际上是一种违约金,在旅客向航空公司支付的时候,实质上航空公司并未提供运输服务,相关的纳税义务也未发生。这部分违约金并不属于增值税规定的价外费用。不属于征税范围。所以,航空公司对此是不需要缴纳增值税的,当然也不需要开票。

国家税务总局在曾经出文明确规定过这部分收入的征税问题,但是36号文又将此文作废,那么目前我们其实也只能按照36号文的文件精神来理解和判断这项业务到底是否应该开具发票。

财税[2013]121号规定《财政部、国家税务总局关于铁路运输和邮政业营业税改征增值税试点有关政策的补充通知》自2014年1月1日起,航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。也就是说税务局单独对此有约定,需要征税。

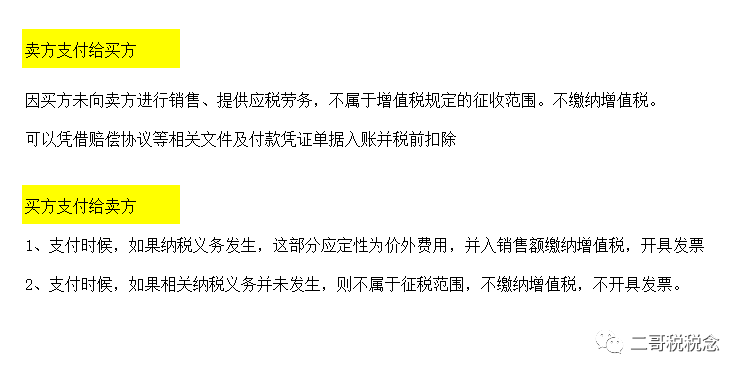

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)出台后,121号文作废了。按照36号文精神,由于机票是和航空公司直接购买的,发生退票时,因运输服务合同未实际履行,未发生应税行为,航空公司收取的退票费不属于发生应税行为而取得的价款和价外费用,不征收增值税,不能开具增值税发票。

上一篇:什么?你的银行手续费还... 下一篇:常见6种个人抬头票据可税...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标