您所在的位置:财资管理网 >> 大宗商品 >> 正文

2018年9月中国大宗商品市场解读及后市预测分析

发布时间:2018-10-31 10:09:56 来源:中商产业研究院

新闻导读:由中国物流与采购联合会调查、发布的2018年9月份中国大宗商品指数(BCCI)为101.9%,指数结束之前的四连跌,较上月回升1.4个百分点。

来源:中商产业研究院

由中国物流与采购联合会调查、发布的2018年9月份中国大宗商品指数(BCCI)为101.9%,指数结束之前的四连跌,较上月回升1.4个百分点。各分项指数中,供应指数、销售指数双双触底反弹、库存指数连续四个月上升。数据显示,随着消费旺季的来临,市场预期向好,大宗商品市场稳中向好的态势开始显现,但持续增长的库存压力将给市场带来一定的变数。

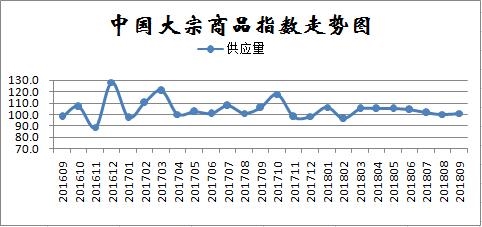

2018年9月份,大宗商品供应指数为101.1%,较上月回升1.0个百分点,时隔三个月后再现上升趋势,显示随着生产利润回升,商品产量增加,市场供应所有增长。各主要商品中,本月钢铁和化工供应量明显增加,成品油供应增速有所放缓,其余品种则仍有不同程度的减少。从本月数据情况来看,综合指数回升主要受钢铁和化工等商品供应回升拉动的影响,其余品种随企业利润也有恢复,但仍维持较低水平,产量供给低于预期值。

1、钢铁供应大幅增加

2018年9月份,钢铁供应指数止跌回升,为106.1%,升至近四个月以来的最高,显示近期钢铁产能释放较快,钢铁供应增加明显。9月份,钢铁行业PMI生产指数为53.6%,较上月回升3.6个百分点,钢厂生产积极性明显提升。据中钢协数据显示,9月上旬会员钢铁企业粗钢日均产量197.20万吨,估算全国日均产量250.91万吨,旬环比增加7.62万吨,增长3.13%;9月中旬会员企业粗钢日均产量198.34万吨,较上旬增加1.14万吨,旬环比增幅为0.58%;全国预估日均产量251.88万吨,旬环比增加0.97万吨,增长0.39%,连续两旬增长。

2、煤炭供应持续减少

2018年9月份,煤炭供应指数为96.0%,指数连续四个月下降,煤炭供应量连续两个月减少,显示因蓝天保卫战叠加安全大检查,市场供给受限。蓝天保卫战加强了露天煤矿开采的环保要求,同时要求,煤炭不能露天堆放,要建设大棚封闭式贮存,这样势必减少产地的煤炭产量和库存量。目前,不符合环保要求的洗煤厂被关停,柴油车禁止上路,产地到港口及消费地的部分道路限制运煤车辆通行。另外,企业加强安全管理,政府开展安全生产大检查,其结果是有安全隐患的煤矿被停产,企业主动减产限产,从源头上减少了煤炭供应。据国家统计局数据显示,今年前8个月,全国煤炭产量增速为3.4%,同期火力发电量增速为7.2%,国内煤炭的产量增速不及火电量的一半。另外,进口煤是国内煤炭市场的重要补充,8月份,进口煤炭2868万吨,比7月减少33万吨。

3、有色金属供应下降

2018年9月份,有色金属供应量较上月减少0.6%,时隔三个月再度呈现下降趋势。从市场情况来看,今年以来有色金属供应端频频发生利好消息,在环保、安监等政策下,市场整体供应压力小于往年。同时,因价格持续处于低迷态势,炼厂利润空间有限甚至有些品种的炼厂出现亏损,部分地区新增产能均出现下降,整体投放速较慢。据国家统计局数据显示,8月份,国内十种有色金属产量为453.5万吨,较7月份减少8.9万吨,为今年以来的最低水平。

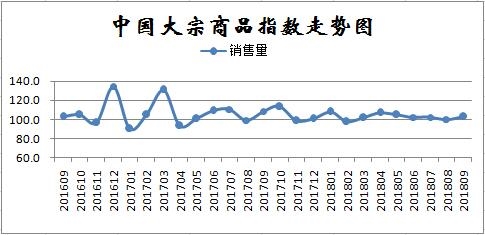

二、需求显现回升势头

2018年9月份,大宗商品销售指数触底反弹至近四个月的高点102.5%,较上月回升2.3个百分点。从该指数的变化情况来看,国内宏观经济基本面平稳发展、稳投资系列政策信号不断加强以及传统消费旺季的到来,带动了国内需求增加,加之国庆长假来临,节前补库需求有所增加,本月国内大宗商品市场成交较为活跃,整体销售情况良好。从房地产市场看,1-8月房地产开发投资虽有所回落,但仍保持两位数增长。1-8月房屋新开工面积同比增长15.9%,增速提高1.5个百分点。土地购置面积同比增长15.6%,增速比1-7月份提高4.3个百分点。土地成交价款增长23.7%,增速提高1.8个百分点。新开工面积和土地购置面积增速的提升,意味着后期市场需求或将有所释放。

1、钢市需求不及预期

2018年9月份,钢铁销售两连跌至98.2%,为近七个月以来的最低,显示虽进入传统消费旺季,随着钢价的持续上涨,市场接单意愿明显减弱,供方订单大幅减少。9月份,钢铁行业PMI新订单指数为48.9%,环比下降9.2百分点,自2017年5月份以来首次跌至50%的荣枯线以下。从监测的沪市终端线螺采购数据来看,9月份前三周,沪市线螺终端采购量持续大幅下降,截止9月21日,当周采购量为25637吨,较上一周减少9947吨,降幅高达27.95%;较8月份同期虽增加2074吨,但8月份仍为消费淡季;较去年同期大幅减少23.46%。

2、铁矿石销售增速加快

2018年9月份,铁矿石销售指数为103.1%,指数触底反弹,本月销售增速较上月加快2.7个百分点。从市场情况来看,9月份,在钢价持续高位、天气好转以及新一轮限产即将开始等因素的共同作用下带动下,钢厂生产及采购均保持旺盛,铁矿石需求明显增加。与此同时,由于今年的错峰生产不再“一刀切”,对达标企业的限产松动将有利于铁矿石边际需求的改善,进而拉动铁矿石的备货需求。9月份钢铁行业PMI采购量指数为56.9%,三连升至近十个月以来的最高点。

3、汽车销售继续回升

2018年9月份,汽车销售指数为104.7%,为近五个月以来的最高,显示汽车销售持续回升。9月份,进入“金九银十”的传统消费旺季,中秋、十一长假的出游需求促使消费需求增加,而8月份南方部分地区消费者受传统习俗影响不在农历七月买车,这部分需求也在9月份开始释放。此外,9月天气开始凉爽,经销商增加车展活动,以及较多新车型上市,都将吸引消费者到店看车。9月份市场受季节因素影响,销量较8月份上升。

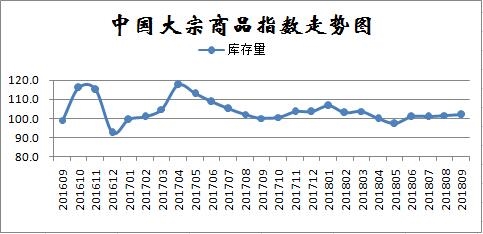

三、库存压力仍在加大

2018年9月份,大宗商品库存指数为102.0%,连续四个月上升,为近六个月以来的最高,显示当前国内大宗商品市场去库存压力持续加大。各主要商品中,除成品油库存继续减少外,其余品种均有所增长,特别是钢铁和化工库存增速加快。

1、钢铁库存继续回升

2018年9份,钢铁库存指数继续反弹,升至2017年6月份以来最高点,至105.4%,显示当前钢市由于供需有所失衡,库存压力明显加大。据西本新干线监测库存数据显示,截至9月28日,国内主要钢材品种库存总量为1001.97万吨,较8月末增长0.11%,较去年同期增长4.54%。从钢厂库存来看,据中钢协数据显示,截止9月中旬末,重点钢企钢材库存为1257.87万吨,较上旬增加32.45万吨,旬环比增幅为2.65%。较去年同期减少26.46吨,降幅为2.06%。与去年同期相比较,全国钢材市场库存增加43.52万吨,钢厂库存减少26.46万吨,市场库存和钢厂库存合计较去年同期增加17.06万吨,而上月为减少52.85万吨。

2、铁矿石库存持续累积

2018年9月份,铁矿石库存量较上月增长0.2%,增速较上月回落0.5个百分点。从市场情况来看,年初依然不断创出历史新高的港口库存,在二季度以后便不断回落。尽管整体水平仍处历史高位,而目前的水平已是年内的低位。数据显示截止至9月21日,港口库存1.48亿吨,较此前创下的1.63亿吨高点减少1525万吨。结合往年的情况看,从2015年开始,随着四季度国外主要矿山发货量增加,港口铁矿石库存均会进入累库周期。今年的情况预计不会有所改变,港口铁矿石库存在进入10月份后压力会再度回升。截至9月21日国内大中型钢厂进口铁矿石平均库存25天,近一个月以来维持在25天以上,8月初一度高达27天。去年同期维持在23.5天,2016年同期维持在21天。从数据对比来看,今年钢厂平均库存高于前两年。因此,从港口进口矿库存量和钢厂库存可用天数来看,现阶段库存水平均高于去年同期,后期还面临国外矿山四季度加大发货量,可以预计库存偏高的压力将维持,并会继续累积。

3、煤炭库存仍在增加

2018年9月份,煤炭库存量较上月增加4.1%,连续四个月呈现增长态势,但本月增速较上月减缓1.3个百分点。从市场情况来看,9月份是传统耗煤淡季,市场对现货煤采购需求不旺,加之台风“山竹”来袭,东南沿海气温下降明显,六大电力集团沿海主要电厂的煤炭日耗连续8天在60万吨以下运行,下游采购需求放缓。虽近期煤炭供应整体处于下降趋势,但在缺乏消费的拉动下,国内煤炭港口库存持续增长。9月份国内主要港口煤炭库存基本处于高位,其中秦皇岛港和曹妃甸港尤甚。为保障周边环境,秦皇岛港在河北省的战略规划下决定削弱煤炭等散杂货物的吞吐,今后逐渐转型为集装箱现代码头。9月份该港口实行疏港量控制并关闭旧码头,导致库存快速上升,船舶滞期严重。与此同时,周边的曹妃甸港口受益于蒙冀铁路的贯通,货物进、出通道顺畅,部分原本计划在秦皇岛港集港的货物改在曹妃甸港卸车。9月中旬,北方四港煤炭库存一度突破1700万吨,后期略有下降。截至2018年9月26日,国内六大发电集团煤炭库存合计1453.72万吨,高于去年同期的1034.75万吨。

综合来看,2018年9月份,随着传统消费旺季来临,国内大宗商品市场整体企稳向好,但国庆长假来临,短期终端需求基本停滞,商品库存或将进一步增加,供应压力加大将对国内大宗商品市场的走势形成明显的压制,预计10月份市场运行将会有所波动。不过,当前国内宏观气氛明显好转,市场情绪偏乐观,特别是政府加大税收优惠政策、融资环境改善等等,加之基础设施建设投资增速将企稳,市场需求的支撑基础仍在。综合分析,10月份国内大宗商品市场稳中向好的局面基本形成,但需求端能否持续回升以及持续加大的库存压力仍将给市场带来一定的变数。

1、国内经济具备平稳发展基础

中国物流与采购联合会、国家统计局服务业调查中心发布的2018年9月份中国制造业采购经理指数(PMI)为50.8%,环比小幅回落0.5个百分点,连续26个月位于50%以上,显示经济保持扩张状态。9月份,受外部需求回落影响,制造业景气程度略有回落。但制造业PMI仍保持在50.8%,连续26个月位于荣枯线以上,经济韧性较好,国内供需处于相对较高水平,新动能加快成长,后期经济具备平稳发展基础。

目前我国推出了一系列政策措施,包括消费刺激政策、乡村振兴战略以及重大项目建设等,将为经济发展培育新动力和增长极;推动减税降费、“放管服”,将为经济发展提供更优的营商环境。这些政策措施的落实,对制造业有较好的支撑作用。预计四季度,制造业保持平稳格局,国内需求较为旺盛,企业生产稳定,产品价格仍有一定上升空间。

2、流动性有所释放

据央行数据,8月份新增人民币贷款1.28万亿,同比多增1834亿元。社会融资规模增量为1.52万亿元,比上年同期少376亿元,月份社会融资规模增量环比回升。8月末M2同比增长8.2%,增速比上月末低0.3个百分点,比上年同期低0.4个百分点;M1同比增长3.9%,增速分别比上月末和上年同期低1.2个和10.1个百分点;M0同比增长3.3%。当月净投放现金245亿元。从8月信贷数据来看,国内资金整体流动性略有改观,但整体依然不如去年。此外,9月份央行公开操作不多,整体以净投放为主,不过在美联储新一轮加息落地之后,国内的资金环境压力进一步增加。这同样会影响到汇率市场以及国内金融市场,因此适度的注入流动性,也是对此进行对冲的一种方式。整体来看,在当前格局下,国内资金环境收紧的可能较小,所以对商品市场来说,流动性带来的需求释放,也给市场提供了相应的支撑。

3、融资环境正在缓解

发改委近日表示,将加快1.35万亿地方债发行和使用。据统计,新增专项债发行自6月开始,8月份提速,6、7、8月分别发行412亿元、1091亿元、4280亿元,共计发行5783亿元,9月当月发行量或超5000亿。从已发行专项债来看,募集资金多用于市政建设、交通运输、保障性住房建设安居工程等基础设施建设领域。此外,8月信贷数据中,与基建领域更相关的非金融类中长期贷款新增3425亿元,意味着对基建类贷款的投放或将延续上升趋势。PPP方面来看,截至7月末,财政部PPP入库项目高达11.8万亿,其中已开工2.5万亿,已签约项目6.1万亿。下半年以来PPP项目融资有所松动,此前一些融资比较困难的项目已能融到资;从政策层面来看回暖迹象明显,近日出台的一系列文件频频提到PPP,此外,PPP条例也有望年内出台;同时,专项债发行也开始提速,这对于基建和PPP是非常有利的,四季度PPP有望企稳回升。

上一篇:恐慌还在蔓延 大宗商品... 下一篇:中物联:10月份中国大宗...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标