您所在的位置:财资管理网 >> 资产管理 >> 正文

2017年银行间信贷ABS制度梳理

发布时间:2018-01-05 22:59:17 来源:中债资信

新闻导读:展望不久的将来,市场运行机制将不断健全,针对不同类型资产的信息披露指引有望进一步完善和细化;2018年的发行量与2017年相比预计会进一步提升;2018年信贷资产支持证券的发行利率预计仍会在高位徘徊,但不同基础资产类别产品的发行利率仍存在一定差异

摘要

2017年,我国资产证券化市场继续保持稳步增长、创新迭出的发展态势。在坚持稳中求进的工作总基调指导下,资产证券化作为盘活存量资产、提高资金配置效率、服务实体经济的主要金融工具之一,在深化供给侧结构性改革、激发各类市场主体活力、推动经济高质量发展方面发挥着越来越重要的作用。在监管部门、自律组织、市场主体等各方的共同努力下,资产证券化市场发展进入快车道,发行规模不断攀升,创新品种层出不穷,发起机构不断丰富,投资主体更加多元,市场发行步入常态化阶段。

2017年共发行资产支持证券134只,发行规模达到5977.29亿元,总发行规模和发行数量均明显高于2016年。从产品类型看,产品种类仍保持多样化,除公积金贷款支持证券外,2016年涉及的企业贷款资产支持证券、个人汽车抵押贷款资产支持证券、个人住房抵押贷款资产支持证券、消费贷款资产支持证券、融资租赁资产支持证券、不良贷款资产支持证券在2017年均有发行,且不同类型证券化产品的发行规模和发行数量趋于均衡;从产品创新来看,银行间市场首单REITs成功发行;从产品发行利率来看,ABS利率和市场利率不断升高的走势保持一致,期限较短的信贷资产支持证券较短期融资券的流动性溢价基本消失,期限较长的信贷资产支持证券较同期限的中期票据存在流动性折价。

展望不久的将来,市场运行机制将不断健全,针对不同类型资产的信息披露指引有望进一步完善和细化;2018年的发行量与2017年相比预计会进一步提升;2018年信贷资产支持证券的发行利率预计仍会在高位徘徊,但不同基础资产类别产品的发行利率仍存在一定差异;随着存续期证券规模的不断扩大、信息披露的逐渐完善尤其是底层基础资产的情况以及未来现金流变化、提前还款情况和违约回收信息的及时披露,未来二级市场的交易量规模仍会继续扩大;同时,更多的Fintech技术会应用于资产证券化的领域,全面提升从发起人到中介机构到投资人的全生态管理。

《2017年银行间信贷ABS市场运行报告》分为三篇,依次为制度建设情况、市场发行情况与各产品基础资产分析、参与机构情况与2018年展望。本篇为第一篇:制度建设篇。

一、制度建设情况

2017年,我国资产证券化市场继续保持稳步增长、创新迭出的发展态势。在坚持稳中求进的工作总基调指导下,资产证券化作为盘活存量资产、提高资金配置效率、服务实体经济的主要金融工具之一,在深化供给侧结构性改革、激发各类市场主体活力、推动经济高质量发展方面发挥着越来越重要的作用。同时为贯彻落实党中央、国务院关于“打好防范化解重大风险攻坚战”的工作部署,相关部门围绕防范金融风险出台多项监管指导意见,坚决打击违法违规金融活动,加强薄弱环节监管制度建设,有序推进资产证券化市场持续健康发展。在监管部门、自律组织、市场主体等各方的共同努力下,资产证券化市场发展进入快车道,发行规模不断攀升,创新品种层出不穷,发起机构不断丰富,投资主体更加多元,市场发行步入常态化阶段。

(一)国家层面

积极发挥资产证券化在服务供给侧结构性改革方面的作用,以强化金融监管为导向、以守住不发生系统性金融风险为底线,推动资产证券化市场有序发展,鼓励发展社会资本合作(PPP)资产支持证券、绿色资产支持证券、租赁类房地产投资信托基金(REITs)等创新资产证券化产品,促进形成金融和实体经济、金融和房地产的良性循环,推动建立融资功能完备、基础制度扎实、市场监管有效、投资者合法权益得到有效保护的资产证券化市场体系。

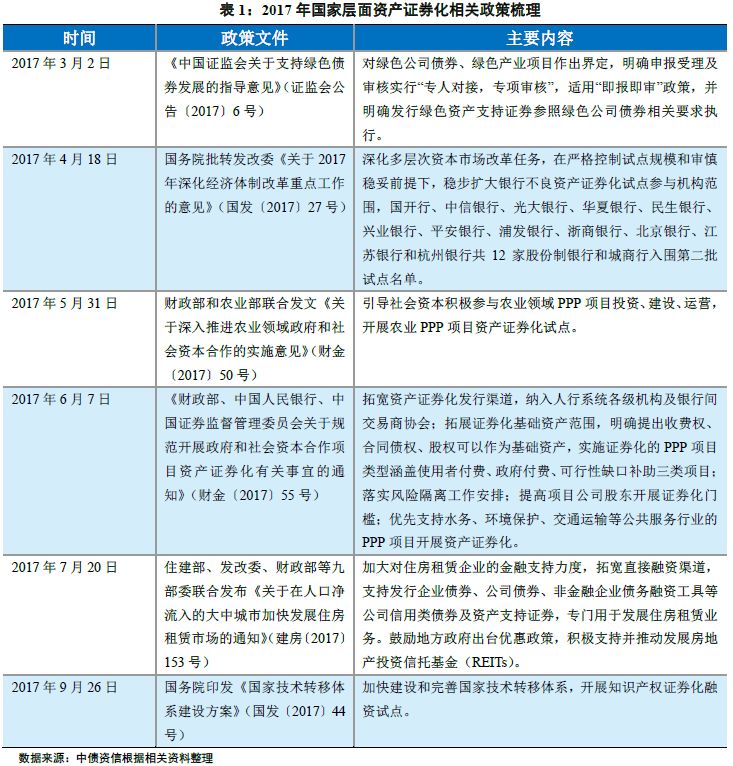

2017年,是实施“十三五”规划的重要一年。伴随全面深化改革的纵深推进和供给侧结构性改革的全面铺开,中国经济运行整体缓中趋稳、稳中向好,但仍面临防范和处置重点领域金融风险的艰巨任务。面对经济发展步入提质、增效、转型的新常态,资产证券化作为拓展金融体系“宽度”的创新手段,不仅正逐渐成为债券市场深化发展的重要“助推器”,更充实了“用好增量、盘活存量”的市场“工具箱”。为贯彻落实党中央、国务院关于“稳增长、调结构、促改革、惠民生、防风险”的政策精神,积极发挥资产证券化在服务实体经济、推动经济高质量发展中的积极作用,2017年李克强总理在政府工作报告明确提出“促进企业盘活存量资产,推进资产证券化”,国务院、国家发展改革委、中国人民银行、财政部、银监会、证监会等也先后出台了《关于2017年深化经济体制改革重点工作的意见》(国发〔2017〕27号)、《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》(财金〔2017〕55号)、《中国证监会关于支持绿色债券发展的指导意见》(证监会公告〔2017〕6号)、《关于深入推进农业领域政府和社会资本合作的实施意见》(财金〔2017〕50号)、《关于在人口净流入的大中城市加快发展住房租赁市场的通知》(建房〔2017〕153号)和《国家技术转移体系建设方案》(国发〔2017〕44号)等相关指导意见,进一步明确了资产证券化在实现不良资产处置、推进城市基础设施建设、服务工业增效升级、培育发展住房租赁市场、优化信贷资源配置等方面的市场发展方向。

国务院批转发改委《关于2017年深化经济体制改革重点工作的意见》提出在严格控制试点规模和审慎稳妥前提下,稳步扩大银行不良资产证券化试点参与机构范围。财政部、人民银行、证监会联合发布《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》表示优先支持水务、环境保护、交通运输等市场化程度较高、公共服务需求稳定、现金流可预测性较强的行业开展资产证券化,拓宽项目融资渠道,盘活存量资产。《中国证监会关于支持绿色债券发展的指导意见》界定了绿色公司债券和绿色产业项目,鼓励开展专业评估认证,培育市场投资主体,明确发行绿色资产支持证券参照绿色公司债券相关要求执行。财政部、农业部联合发布《关于深入推进农业领域政府和社会资本合作的实施意见》支持引导社会资本积极参与农业领域PPP项目投资、建设、运营,开展农业PPP项目资产证券化试点。住建部、发改委、财政部等九部委联合发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》支持住房租赁企业发行资产支持证券,鼓励地方政府出台优惠政策以积极支持并推动REITs。国务院印发《国家技术转移体系建设方案》提出加快建设和完善国家技术转移体系,开展知识产权证券化融资试点。上述政策的出台及落地实施,有利于充分发挥资产证券化在盘活存量资产、服务实体经济、助推经济结构转型升级等方面的作用,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环,更好配合供给侧结构性改革,激发各类市场主体活力,促进多层次资本市场健康发展,推动经济高质量发展。

(二)市场层面

坚持“促发展”和“防风险”相协调的理念,推动资产证券化市场持续健康发展。一方面拓宽证券化产品基础资产范围、丰富证券投资品种、扩展证券投资主体外延,支持资产支持专项计划、资产支持票据(ABN)在交易所市场和银行间市场规范化、创新化发展,促进形成金融和实体经济、金融体系内部的良性循环;另一方面整顿私募资产证券化、“现金贷”等业务乱象,坚决打击违法违规金融活动,加强薄弱环节监管制度建设,打好防范化解重大金融风险攻坚战。

1、信贷资产证券化

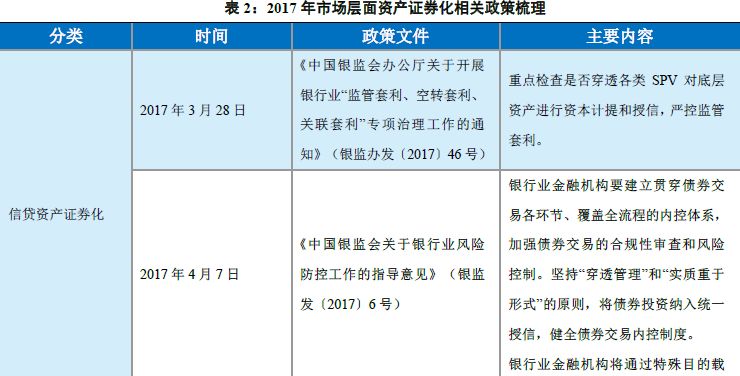

为服务供给侧结构性改革大局,贯彻落实“防范化解重大风险”重点工作,相关部门不断优化监管思路、完善监管政策,坚持“促发展”和“防风险”相协调的理念,先后出台了《中国银监会办公厅关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》(银监办发〔2017〕46号)、《中国银监会关于银行业风险防控工作的指导意见》(银监发〔2017〕6号)、《内地与香港债券市场互联互通合作管理暂行办法》(中国人民银行令〔2017〕第1号)等指导意见,加强重点领域风险防范和处置,坚决打击违法违规金融活动,加强薄弱环节监管制度建设,有效激发证券化市场的内生活力。

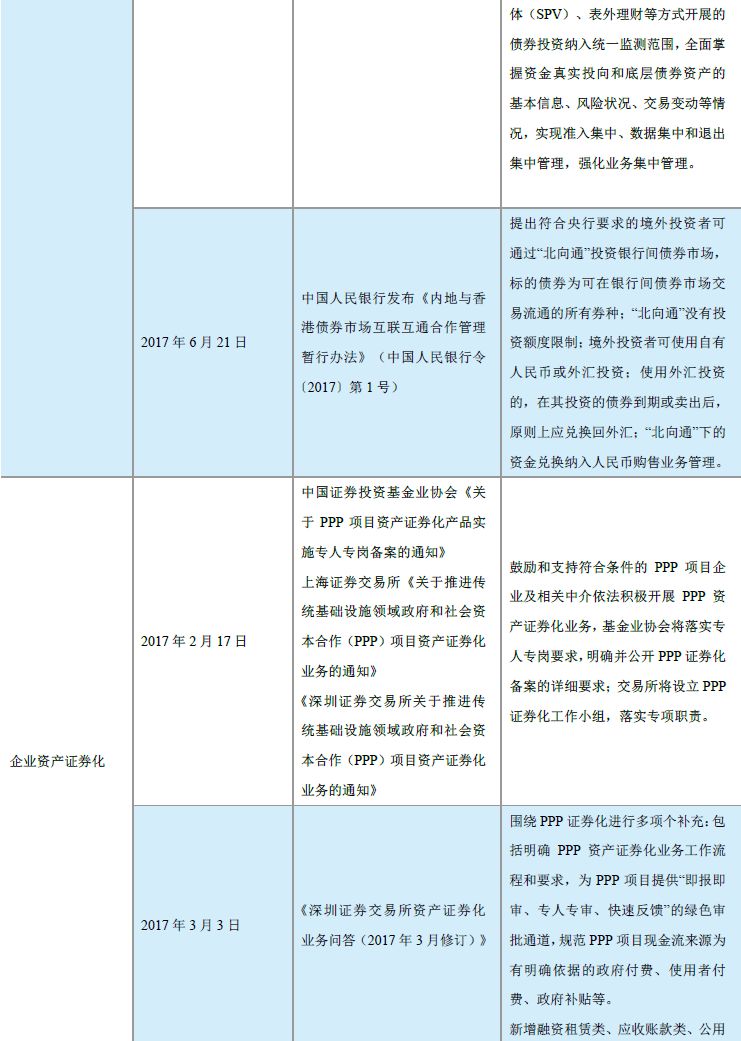

《中国银监会办公厅关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》、《中国银监会关于银行业风险防控工作的指导意见》提出重点检查是否穿透各类特殊目的载体(SPV)对底层资产进行资本计提和授信,建立贯穿债券交易各环节、覆盖全流程的内控体系,坚持“穿透管理”和“实质重于形式”的原则,将债券投资纳入统一授信,严控监管套利,有效遏制私募资产证券化产品层层嵌套、虚假出表等行为,全面掌握资金真实投向和底层债权资产的风险状况,建立健全风险防范机制,为进一步推动信贷资产证券化业务的规范有序发展奠定了基础。《内地与香港债券市场互联互通合作管理暂行办法》提出符合人民银行要求的境外投资者可通过“北向通”投资银行间债券市场,标的债券为可在银行间债券市场交易流通的所有券种,通过有序放宽市场准入拓宽了资产支持证券投资者范围,提高了中国债券市场对外开放程度,推进了人民币国际化进程。

2、企业资产证券化

2017年,企业资产证券化迅速发展的同时也面临着挑战。在债券市场刚性兑付有序打破的背景下,市场信用风险逐渐暴露,或可能通过基础资产传导到资产证券化市场。在此趋势下,相关机构围绕守住不发生系统性金融风险的底线的工作部署,坚持金融服务实体经济的工作理念,积极推动《深圳证券交易所资产支持证券挂牌条件确认业务指引》(深证上〔2017〕387号)、《关于规范整顿“现金贷”业务的通知》(整治办函〔2017〕141号)和《上海证券交易所企业应收账款资产支持证券挂牌条件确认指南》(上证发〔2017〕28号)等政策的出台。上述政策的落地实施,一方面,拓宽了企业资产证券化融资的基础资产范围;另一方面,有利于打击金融违法违规行为,加强薄弱环节监管制度建设,促进企业资产证券化市场持续健康发展。

中国证券投资基金业协会《关于PPP项目资产证券化产品实施专人专岗备案的通知》、上海证券交易所《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化业务的通知》和《深圳证券交易所关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化业务的通知》支持符合条件的PPP项目企业及相关中介依法积极开展PPP资产证券化业务,有利于解决PPP项目融资难、落地难的问题,提高资金使用效率,更好支持传统基础设施项目建设。《深圳证券交易所资产证券化业务问答(2017年3月修订)》、《深圳证券交易所资产支持证券挂牌条件确认业务指引》和《上海证券交易所企业应收账款资产支持证券挂牌条件确认指南》分别明确了交易所资产证券化业务流程,规范了不同类型基础资产证券化产品的挂牌确认条件,有利于提高证券化产品市场发行效率,规范信息披露标准,降低证券交易信息不对称,促进形成金融体系内部的良性循环。互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室下发《关于规范整顿“现金贷”业务的通知》明确“现金贷”业务的开展原则,开展对互联网小额贷款清理整顿工作,进一步规范银行业金融机构参与“现金贷”业务,有利于进一步推动“现金贷”资产证券化业务规范运作,有效打击违法违规金融活动,建立健全风险防范和处置机制,更好发挥资产支持证券对“稳增长、调结构、促改革、惠民生、防风险”的支持性作用。

3、资产支持票据

2017年银行间交易商协会为促进资产证券化市场的创新规范发展进行了多项有益探索,成功注册银行间首单绿色资产支持票据(ABN)、首单PPP资产支持票据(PPP-ABN)和首单商业地产抵押贷款支持票据(CMBN),积极发挥债务融资工具对创新重点领域投融资机制、推进基础设施资产证券化的支持作用,助力公共服务的质量和效率的提升。绿色ABN有利于改变目前ABN基础资产以建设应收款和公用事业收费收入为主的现状,拓宽ABN产品基础资产范围,满足发行主体多样化融资需求,促进绿色产业持续健康发展。PPP-ABN通过ABN对接PPP项目资产证券化需求,能够切实盘活PPP项目存量资产,丰富融资渠道,降低融资成本,提高社会资本方参与PPP项目的吸引力,有效促进PPP市场的规范化和透明度,有利于落实国家“去杠杆、降成本”政策精神,提升资本市场服务实体经济、服务新型城镇化建设的能力。CMBN与证券交易所市场的商业地产抵押贷款支持证券(CMBS)相对应,有利于盘活商业地产存量,提高商业物业经营水平,助力商业房地产企业降低企业成本和杠杆率,促进商业房地产行业持续健康发展,有效服务实体经济,更好服务深化供给侧结构性改革大局。

(三)地方层面

多地地方政府出台相关政策鼓励资产证券化发展,市场发行规模或将进一步扩大,有助于拓宽市场经济主体融资渠道,服务深化供给侧结构性改革大局,推动经济高质量发展。

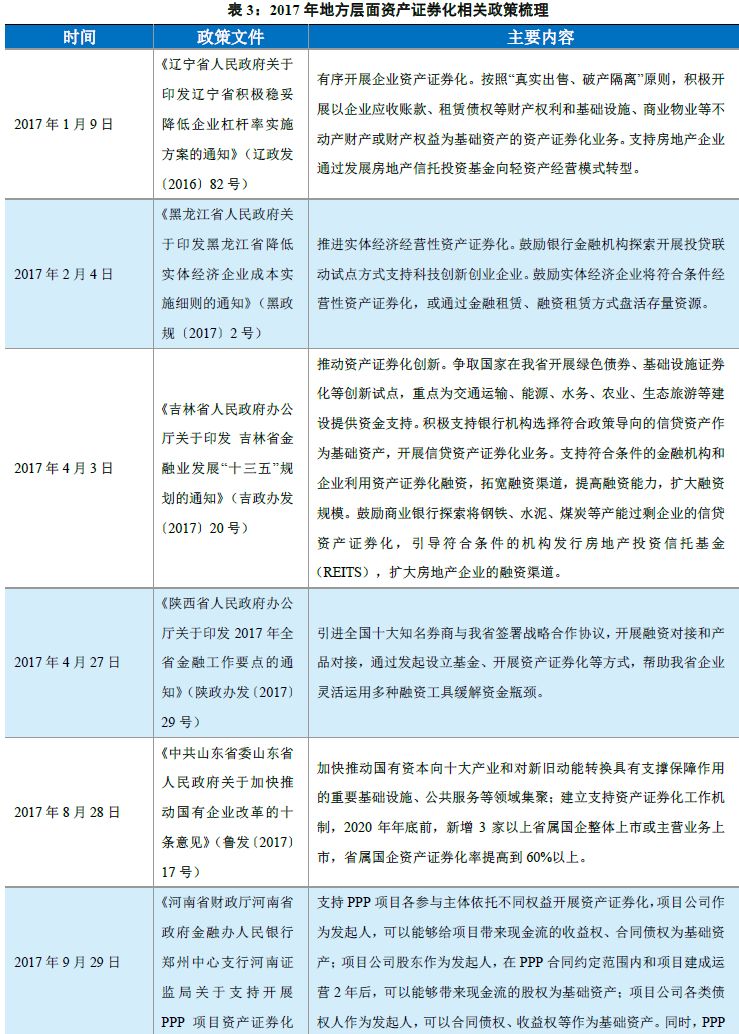

2017年辽宁省、黑龙江省、吉林省、陕西省、山东省、河南省等地先后出台地方政策,鼓励有序推进开展资产证券化相关工作,基础资产范围涵盖企业应收账款、租赁债权等财产权利和基础设施、商业物业等不动产财产或财产权益。具体举措包括鼓励实体经济把符合条件的经营性资产证券化,支持金融机构开展信贷资产证券化业务,引导符合条件的房地产企业发行REITs,提高国有企业资产证券化率,支持PPP项目各参与主体依托不同权益开展资产证券化等。各地地方政府鼓励支持发展资产证券化业务,有助于发挥资产支持证券作为直接融资工具的优势,提高资金使用效率、降低社会融资成本、分散市场信用风险,拓宽符合政策导向的经济主体融资渠道,服务深化供给侧结构性改革大局,推动经济高质量发展。

来源:中债资信 中债资信ABS团队

上一篇:债券交易新规:要求业务... 下一篇:PPP业务“速冻” 有银行...

热点排行榜

-

QDII基金受追捧 京东金融上线“全球

所属频道:投资管理

-

融资租赁公司12种主要业务模式

所属频道:金融数据

-

中国正在进行一场“资本外流狙击战”

所属频道:资本市场

最新社会新闻

- CIDF50成员深化合作 金网络与华夏银行携手

- 平安银行“平安过大年”八大主题新春活动暖

- “敢梦敢为·追觅之夜”:科技企业的另一种

- 超八成投资者盈利!京东财富打造“产品+技

- 喜报|金网络当选中国互联网金融协会理事单

- 金网络与上海征信合作供应链金融首笔业务落

- 争创一流产业系金租公司:太平石化金租

- 太平石化金租亮相第四届(2025)石油石化工

- 太平石化金租获评“中国绿色租赁50强”

- 跨境人民币与出海企业共赴生态3.0时代

- 太平石化金租国产C909项目荣获第十二届中国

- 链通实体 数启未来:金网络受邀参加2025第

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标

- 重磅揭晓!第十一届中国产业数字金融行业标