自2018年9月实行清税证明免办服务来,未办理过涉税事宜的纳税人若符合简易注销条件,可以直接向市场监管部门申请办理注销。但实践中,还有此类纳税人主动到税务机关办理清税。【查看详情】

有人通过虚列人员、分解工资的方式逃避代扣代缴义务,偷逃个人所得税20多万元。 【查看详情】

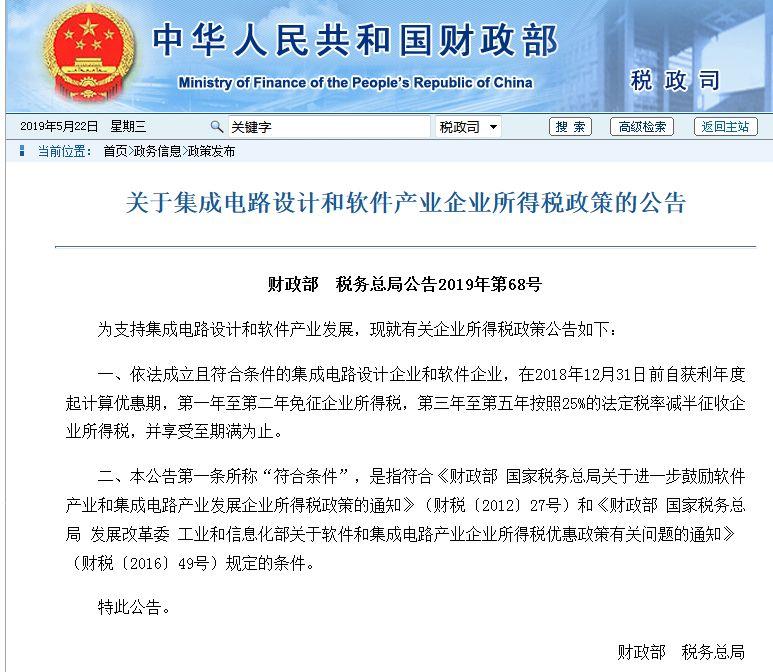

财政部、税务总局最新发布《关于集成电路设计和软件产业企业所得税政策的公告》。公告称“为支持集成电路设计和软件产业发展”,将宣布自20...【查看详情】

近日,为扩大纳税信用评价的影响力,增强守信纳税人的荣誉感,积极引导纳税人依法诚信纳税,多地税务局发布了关于2018年度纳税信用A级企业名单的通告。 【查看详情】

大家知道,公益性捐赠支出,在年度利润总额12%以内的部分,准予税前扣除。【查看详情】

今年年初,国务院常务会议确定推出新的小微企业普惠性减税措施,涉及增值税、企业所得税等多个税种,覆盖企业经营的各个方面,小微企业...【查看详情】

会计人注意!节假日这6项支出都可计入职工福利费!【查看详情】

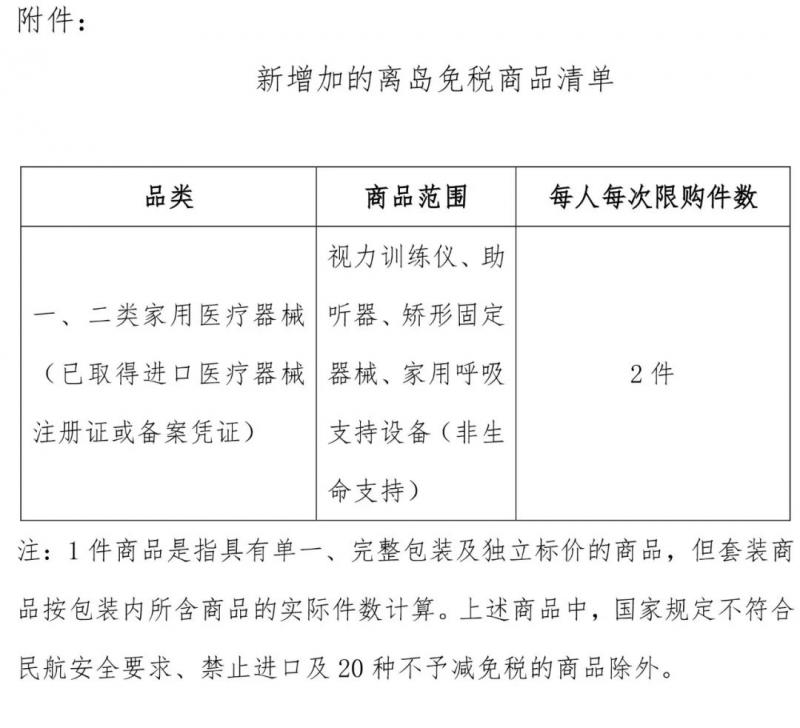

为落实好习近平总书记在庆祝海南建省办经济特区30周年大会上的讲话精神和《中共中央国务院关于支持海南全面深化改革开放的指导意见》的要求,实施更加开放便利的离岛旅客免税购物政策,促进海南国际旅游消费中心建设,财政部、海关总署、税务总局会同有关部门对海南离岛...【查看详情】

备注栏作为发票的一部分,在什么情况下开具发票需要填写?如何填写?发票备注栏填写的各种规定,一次性说清! 【查看详情】

如果企业财务人员不注意学习,有可能会错缴税,给企业造成损失。今天小编就来同大家谈一谈,财务人员经常会缴错税的几大业务,但愿能引起大家的重视。【查看详情】

在过去的一年里,国家税务总局陆续推出一系列企业所得税减税政策,跟企业的汇算清缴也是息息相关。下面,小编就先跟大家一起来学习一下小型微利企业所得税汇算清缴!【查看详情】

国家税务总局发布的《企业所得税税前扣除凭证管理办法》第九条规定,企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税...【查看详情】

所属频道:投资管理

所属频道:金融数据

所属频道:资本市场